住宅を購入するときに利用できるお得な公的制度と、受けられるメリットを住宅購入者の年収パターン別に元不動産仲介歴16年のKさんがわかりやすく紹介します。代表的な制度である住宅ローン控除を受けるのに必要な確定申告の手順も説明します。

更新日:2024年08月05日

イエシルコラム編集部

株式会社リブセンス

IESHIL編集部東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

住宅ローン控除によって、結局何円くらいお得になるのでしょうか?

住宅ローン控除は、借り入れ額、金利、建物タイプなどによって決まります。建物タイプとは大きく「新築住宅・買取再販」と「既存住宅」の2つに分けられます。また、令和4年の税制改正で住宅の環境性能等に応じて借入限度額の上乗せ措置も追加されました。

税制改正で追加された住宅の環境性能とは以下の3つです。

行政から「認定長期優良住宅」「認定低炭素住宅」と認証を受けた住宅のことです。

長期優良住宅は、長期間にわたって住み続けることができる耐久性や快適性を備えた住宅で、地震や自然災害に強く、住み続けることで維持費や修繕費が少なくて済むよう設計されています。

低炭素住宅は、温室効果ガスの排出量を削減し、地球温暖化の影響を緩和するために設計された住宅です。

どちらも各都道府県や市または区に申請をして認定を受けることが必要となります。

再生可能エネルギーの一つである水素エネルギーを用いて、建物が一年間に消費するエネルギー量と同等以上の再生可能エネルギー(ネット・ゼロ・エネルギー)の生成を実現する省エネルギーな住宅のことです。

住宅ローン控除を受けるためには証明書類の提出が必要となります。

エネルギー効率や持続可能性を向上させるために設計された住宅のことです。具体的には高い断熱性と機密性や省エネルギー設備、再生可能エネルギーの活用、エネルギーモニタリング、環境への配慮などの特徴を持った住宅です。

こちらも住宅ローン控除を受けるためには証明書類の提出が必要となります。

これらの住宅の環境性能と「新築住宅・買取再販」と「既存住宅」の建物タイプの組み合わせによって住宅ローンの年末の残高の上限と控除期間が変わってきます。

| 建物タイプ | 住宅の環境性能 |

住宅ローンの年末残高の上限 |

控除期間 |

| 新築住宅・買取再販 | 長期優良住宅・低炭素住宅 |

5,000万円 |

13年間 |

| 新築住宅・買取再販 |

ZEH水準省エネ住宅 |

4,500万円 |

13年間 |

| 新築住宅・買取再販 |

省エネ基準適合住宅 |

4,000万円 |

13年間 |

| 新築住宅・買取再販 |

その他の住宅 |

3,000万円 |

13年間 |

| 既存住宅 |

長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 |

10年間 |

| 既存住宅 |

その他の住宅 |

2,000万円 |

10年間 |

新築住宅・買取再販は、2024年・2025年入居の場合は住宅ローンの年末残高の上限が異なり、長期優良住宅・低炭素住宅の場合は4,500万円、ZEH水準省エネ住宅の場合は3,500万円、省エネ基準適合住宅は3,000万円、省エネ基準を満たさないその他の住宅は対象外となります。

それでは、実際住宅ローン控除を使うとどれくらいお得になるのでしょうか?それぞれの借入額と建物タイプの別に減税額が最大いくらになるのかシミュレーションしてみましょう。

| 借入金額 | 3,000万円 |

4,000万円 |

5,000万円 |

6,000万円 |

7,000万円 |

| 新築×認定住宅 | 226万円 |

301万円 |

376万円 |

427万円 |

450万円 |

| 新築×ZEH | 226万円 |

301万円 |

368万円 |

400万円 |

410万円 |

| 新築×省エネ基準 | 226万円 |

301万円 |

348万円 |

363万円 |

364万円 |

| 新築×その他 | 226万円 |

267万円 |

273万円 |

273万円 |

273万円 |

| 中古×認定住宅 | 183万円 |

210万円 |

210万円 |

210万円 |

210万円 |

| 中古×その他 | 140万円 |

140万円 |

140万円 |

140万円 |

140万円 |

※35年ローン、金利1.26%で計算

このシミュレーションはあくまで一例なので、年収や配偶者のあり・なし、子供のあり・なしによって変わります。また、ペアローンのケースは計算が複雑になります。

『イエシルアドバイザーサービス』では、無料であなたの希望する住宅価格の場合での控除額をお調べいたします。

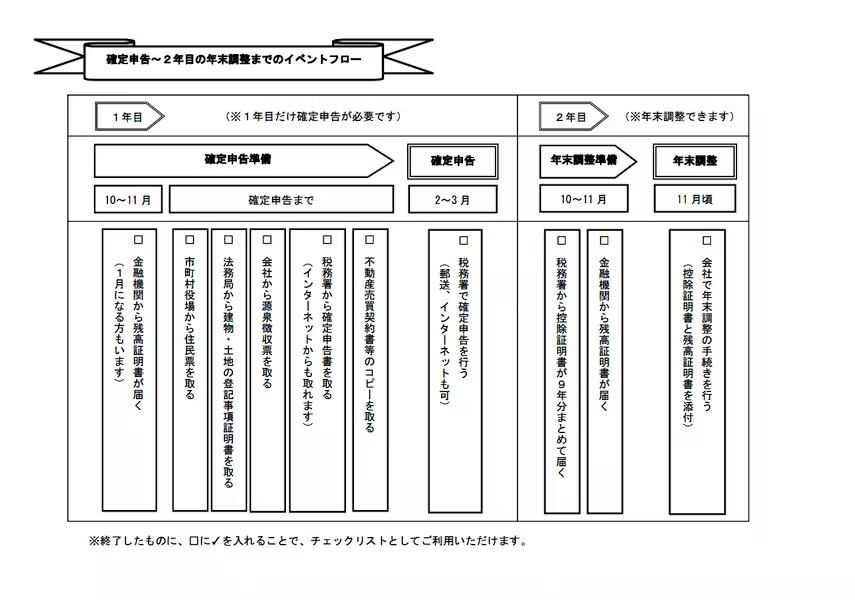

”税務署に「自分は住宅ローン控除を受けられる」と知らせるために確定申告をします”(Kさん)

サラリーマンにとって、確定申告はほとんど縁がなくハードルが高く感じるものです。

そもそも確定申告とはなにかというと、所得税を払うために「○○円の所得がありました。計算した結果、所得税を○○円の払います」と自分で税務署に申告する行為のことです。

確定申告には所得税を納める「所得税の申告納税」とは別に、納めすぎた所得税を還付してもらうための「還付申告」もあります。この「還付申告」の代表的なものに「住宅ローン控除」があります。「住宅ローン控除」を受けるために確定申告が必要になります。 「住宅ローン控除」を受けるための手続きは、会社を通じた簡易な手続きである「年末調整」ではできないため、自分で税務署に手続き(確定申告)しないといけないのです。なお、確定申告が必要なのは1年目だけで、2年目以降は年末調整ができます。出典:住宅金融支援機構

住宅を購入すると「住宅ローン控除」を受けられますが、なにも申告せずとも税務署が自動的に控除をしてくれるわけではありません。この控除を受けるためには自分で税務署に知らせる必要があります。これが確定申告というわけですね。

さらに詳しく知りたい方は以下もご覧ください。

参考:マンションを購入したら確定申告を忘れずにしっかり減税!

今回は住宅を購入したときに申請できる控除項目についてお話しました。

住宅ローン控除をはじめとして、住宅購入を活性化する制度は多く用意されています。うまくいけば数十万円も得することがあるため、利用しない手はありません。

しかし住宅の購入は、あくまでもあなたの資金計画やライフプランニングに沿って決めるべきものであって、決して控除制度ありきで決めるものではありません。あなたの想定したライフプランに沿った支払い額になるかを控除の金額を込みで考えるとよいでしょう。

住宅購入のとき、公的な制度のほかにも困ったことがある方は、『イエシルアドバイザーサービス』をぜひご利用ください。無料で質問し放題です。不動産会社の選び方がわからない方には、実際に利用した人の評判がよかった不動産会社の営業担当者を3人までご紹介しております。もし紹介した担当者との相性が合わない場合はあなたの代わりにお断りをしますのでご安心ください。

イエシルコラム編集部

株式会社リブセンス

東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。