不動産を売却すると、その利益に対して譲渡所得税が課されます。不動産の売却による譲渡所得に対しては、最大で40%近くの税金が課されるなど、負担の大きなものです。一方、マイホームの売却では要件を満たすことで3,000万円の特別控除を受けられる制度があります。

本特例は、住宅ローン控除との併用が不可な点など注意点もあるため、制度についてしっかり理解した上で少しでもお得になる方法を選べるようにしていきましょう。

3000万円特別控除とは?

不動産を売却して利益があると、譲渡所得として所得税と住民税を納める必要があります。

譲渡所得は「所得」のため、自分で不動産の売却価格から各種経費や控除を差し引いて求める必要があります。

この、所得を求める計算の際に差し引くことができるものの一つが「3,000万円特別控除」です。

譲渡所得の計算方法

3,000万円特別控除がどのような控除なのか理解するために、譲渡所得の計算方法を知っておきましょう。

譲渡所得は、以下の計算方法で求めることができます。

課税譲渡所得=売却価格-取得費-譲渡費用-特別控除

納税額=課税譲渡所得×税率

上記計算式の内、取得費とは「売却する不動産を購入した時に要した費用」で、譲渡費用とは、「不動産を売却する時に要した費用」です。

また、不動産の譲渡所得の税率は、不動産の所有期間が5年以下の場合を短期譲渡所得、5年超の場合を長期譲渡所得として、以下のように設定されています。

|

所有期間

|

所得税 |

住民税 |

合計 |

| 短期譲渡所得 |

5年以下 |

30.63% |

9%

|

39.63% |

長期譲渡所得

|

5年超 |

15.315% |

5% |

20.315% |

譲渡所得の計算方法については、以下のページで詳しく解説しています。

住宅売却時の税金の計算方法を徹底解説!特例や税率についてもご紹介

最後に差し引くことができる3,000万円特別控除

3,000万円特別控除は、上記課税譲渡所得を求める計算式の内、最後に差し引くことのできるものです。

その名の通り、課税譲渡所得の計算上、3,000万円分控除できます。

失敗しない不動産売却、不動産アドバイザーに無料相談しませんか?

初心者歓迎!不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイスします。

【マンション・戸建て】3000万円特別控除の要件

3,000万円特別控除は課税譲渡所得から3,000万円分差し引くことのできる、便利な制度ですが、3,000万円特別控除の適用を受けるには、売却する不動産がマイホームである必要があるなど、一定の要件を満たす必要があります。

ここでは、3,000万円特別控除の適用要件を見ていきましょう。

なお、3,000万円特別控除はマンションと一戸建てで適用要件に違いはありません。

マイホームの定義

3,000万円特別控除におけるマイホームの定義は以下のようになっています。

- 現在、自己居住用として居住している住宅を売却すること

- 居住していない場合、居住しなくなってから3年目の年末までに売却すること

- 2.の範囲内で、建物を取り壊した場合、建物取壊しから1年以内に敷地を売却すること

- 単身赴任の場合、配偶者が居住する住宅を売却すること

その他適用要件

その他、3,000万円特別控除には以下のような適用要件があります。

- 売却する相手が、売却する人の配偶者や親、子、生計を一にする親族、同族会社等「特殊関係者」でないこと

- マイホームに共有持分がある場合、それぞれの持分の範囲内において適用

- 前年、前々年において以下の特例の適用を受けていないこと

・3,000万円特別控除

・特定居住用財産の買換え特例

・居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

・特定居住用財産の譲渡損失の損益通算及び繰越控除

-

以下の特例との重複適用不可・住宅ローン控除・特定居住用財産の買換え特例

空き家で3000万円特別控除を受けるには?

平成28年4月1日から令和元年12月31日までの間に、被相続人(亡くなった方)のマイホームを相続し、そのマイホームが空き家となった場合、一定の要件を満たすことで3,000万円分の特別控除の適用を受けられる特例があります。

本特例の適用を受けるには、以下のような要件を満たす必要があります。

- 昭和56年5月31日以前に建築されたこと

- マンション(区分所有建物)でないこと

- 相続開始直前において被相続人以外に居住している人がいないこと

- 相続の開始から3年経過後の年末までに売却すること

- 売却代金が1億円以下であること

3000万円特別控除と所有期間10年超の軽減税率

3,000万円特別控除は、所有期間が10年超であれば「所有期間10年超の軽減税率の特例」と重複適用することができます。

所有期間10年超の特例とは、3,000万円特別控除の特例と同じ要件を満たした上で、売却する不動産の所有期間が10年超だった場合、課税譲渡所得6,000万円までの分について、以下のように軽減税率の適用を受けることができます。

| 所得税 |

住民税 |

合計 |

| 10.21% |

4% |

14.21% |

なお、課税譲渡所得が6,000万円を超える分については、通常通り、長期譲渡所得の税率20.315%が適用されることになります。

例えば、課税譲渡所得1億円であれば6,000万円分について14.21%、6,000万円を超える分の4,000万円分について20.315%で計算します。

3000万円特別控除と住宅ローン控除

3,000万円特別控除の適用要件で気を付けなければならないのが、住宅ローン控除との重複適用ができないことです。

マイホームを売却して買換えるような場合には、3,000万円特別控除の適用を受けるのと住宅ローン控除の適用を受けるのとどちらがお得になるのかしっかりと比較検討すべきだといえます。

住宅ローン控除とは

住宅ローン控除とは、一定の要件を満たす住宅を購入するに際して、住宅ローンを組んで購入した場合、4,000万円まで借入額の1%について10年間控除を受けられる制度です。

1年間につき4,000万円×1%=40万円分を10年間、合計400万円分税金の還付を受けられる、非常に効果の高いものとなっています。なお、3,000万円特別控除は「所得控除」といって、税金を計算する前に控除を受けるものですが、住宅ローン控除は「税額控除」といって、税金から直接控除額を差し引けるようになっています。

【ケース別】3,000万円特別控除と住宅ローン控除どちらがお得?

3,000万円特別控除と住宅ローン控除について、どちらの適用を受けるとお得になるかについて、3つのケースに分けて特徴を見ていきたいと思います。【ケース1】3,000万円特別控除がお得となるケース

まずは3,000万円特別控除がお得になるケースです。

不動産の譲渡所得が高くなりやすい以下のようなケースで3,000万円特別控除の適用を受けた方がお得になります。

- 所有期間5年以下の場合(税率が39.63%となる)

- 所有期間が50年以上と長く、建物の減価償却が大きいとき

- 売却価格が大きくなってしまったとき

例えば、売却価格が5,000万円、取得費や譲渡費用の合計が2,000万円の場合で所有期間が5年以下と短く、短期譲渡所得の税率がかけられる時、3,000万円特別控除の適用を受けるか受けないかで以下のように納税額に大きな差が出てしまいます。■3,000万円特別控除の適用を受ける場合

5,000万円(売却価格)-2,000万円(取得費と譲渡費用)-3,000万円(特別控除)×39.63%(税率)=0円

■3,000万円特別控除の適用を受けない場合

5,000万円(売却価格)-2,000万円(取得費と譲渡費用)×39.63%(税率)=1,188.9万円

およそ1,200万円もの違いが出てしまうことになりました。

一方、住宅ローン控除は最大で適用を受けても400万円の控除なので、上記のようなケースでは3,000万円特別控除の適用を受けた方がお得であることが分かります。

【ケース2】住宅ローン控除がお得となるケース

一方、住宅ローン控除がお得となるケースとしては以下のようなケースが挙げられます。

- 取得時の価格より売却価格が大きく下がってしまった時

- 売却する住宅がRC造の時(減価償却費が小さいため取得費が大きく、譲渡所得税の納税額が小さくなり、3,000万円特別控除の効果が薄いため)

例えば、売却価格が1,000万円、取得費と譲渡費用の合計が2,000万円だった場合、そもそも譲渡所得税は課税されないため、3,000万円特別控除の適用を受ける必要はありません。

また、売却価格が5,000万円の場合でもRC造で取得費が高く、取得費と譲渡費用の合計が4,500万円だった場合、5,000万円-4,500万円×20.315%=約100万円と、3,000万円特別控除の適用を受けなくとも納税額は比較的小さく、住宅ローン控除の適用を受けた方がお得となりやすいです。

【ケース3】双方同程度の控除額となるケース

上記ご紹介したそれぞれの特徴が、ちょうど真ん中くらいだった場合、3,000万円特別控除と住宅ローン控除で得られる効果が同程度になることがあります。

例えば、所有期間10年で売却価格5,000万円、取得費と譲渡費用の合計額が3,500万円程度だった場合、3,000万円特別控除の適用を受けるか受けないかで以下のように納税額が変わります。

■3,000万円特別控除の適用を受ける場合

5,000万円(売却価格)-3,500万円(取得費と譲渡費用)-3,000万円(特別控除)×20.315%(税率)=0円

■3,000万円特別控除の適用を受けない場合

5,000万円(売却価格)-3,500万円(取得費と譲渡費用)×20.315%(税率)=約304万円

上記のように、3,000万円特別控除の適用を受けるかどうかで約304万円の差が出ることが分かりました。

この場合、住宅ローン控除で最大400万円の控除を受けられるため、買換える住宅についてどのくらいの住宅ローンを組むかでどちらがお得になるかが変わるでしょう。

なお、3,000万円特別控除と住宅ローン控除とで控除額が同程度の場合は、3,000万円特別控除の方が1年で効果を得られるため、おすすめです。

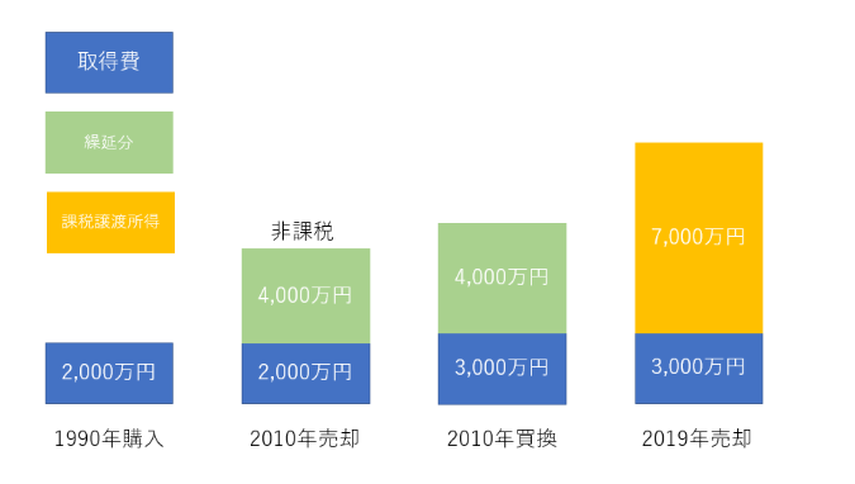

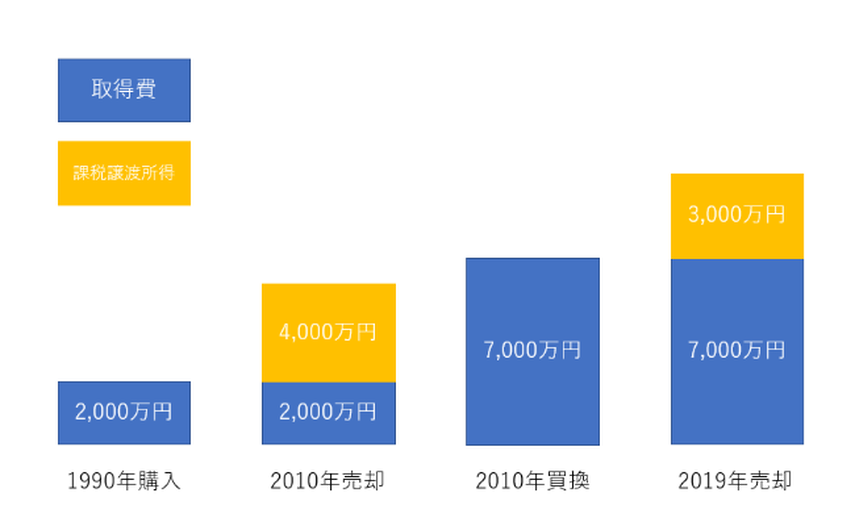

3000万円特別控除と特定居住用財産の買換え特例

所有期間10年超のマイホームを売却して買換えする場合、「特定居住用財産の買換え特例」の適用を受けることができます。

本特例は、買換え代金のうち、売却価格と同額分までについて、課税の繰り延べを受けられる制度で、うまく活用すれば大きな節税効果を得られます。

例えば、1990年に取得した不動産を2010年に6,000万円で売却し、2,000万円を取得費+譲渡費用とした場合、4,000万円分に対して課税されますが同年中に7,000万円の不動産を購入して本特例の適用を受けると、納税額を0円とすることができます。

ただし、このとき非課税となった4,000万円分の譲渡所得については、買換え時に繰り延べられ、取得費が小さくなってしまうことから、将来的に納税額が大きくなる可能性がある点に注意が必要です。

同じ条件で、同特例の適用を受けない場合、以下のようになります。

※上記の図については、話を分かりやすくするため、減価償却について考慮していません。

なお、本特例は住宅ローン控除や3,000万円特別控除との重複適用はできないこととなっており、どの特例の適用を受けるのがお得かよく比較検討する必要があります。

まとめ

不動産を売却したときの譲渡所得について、3,000万円特別控除を中心に、所有期間10年超の軽減税率の特例などとともに、関連する住宅ローン控除や特定居住用財産の買換え特例など解説しました。

不動産を売却するときは、どの特例の適用を受けるかによっての納税額が大きく変わることがあります。

各種特例について、自分である程度計算できるようになっておくと共に、税理士や不動産アドバイザーに相談しながら計画を進めていくとよいでしょう。

IESHILの「不動産アドバイザーサービス」は、アドバイス特化型のサービスなので、中立的な意見がもらえるのが大きなメリット。相談や紹介は何度でも無料で受けられるため、売却を検討中の方はぜひ「

不動産アドバイザー」を利用してみてください。

高く・早く・賢く売りたい!失敗しないマンション売却のコツはこちら

初心者歓迎!不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイスします。