2024年1月からマンションの財産評価基本通達が改正されました。財産評価基本通達とは相続などで取得した財産の評価方法を示すもので、敷地と建物それぞれの従来の評価額に区分所有補正率を掛けて計算します。今回はマンションの相続税における評価・計算方法、改正前と改正後のシミュレーション、控除制度や軽減措置などを解説していきます。

更新日:2024年01月31日

田中あさみ

プレミアムライターFPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。 CFP(R)全科目合格(※認定後はCFP(R)認定者)。 金融全般・不動産・相続・マネー教育などの記事を多数執筆。

マンションの相続税評価額は、建物が固定資産税評価額、敷地は路線価方式または倍率方式で計算した評価額に持ち分割合を計算します。2024年1月からは評価のルールが変わり、敷地と建物それぞれの従来の評価額に区分所有補正率を掛けることになります。

今回はマンションの相続税評価額の計算方法、旧財産評価基本通達のルールと新ルール、相続税のシミュレーション、控除制度や軽減措置などを解説していきます。

これからマンションを相続する予定の方、相続したマンションの売却を検討している方はぜひご覧ください。

マンションは建物と敷地の持ち分割合、それぞれの評価額の合計額が相続税の課税対象です。ただし、マンションの評価額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)以下の場合、相続税はかかりません。

建物は固定資産税評価額、土地は路線価方式または倍率方式で評価します。路線価が設定されている土地は路線価方式、路線価が定められていない地域は倍率方式です。

固定資産税評価額は納税通知書に記載されており、路線価が設定されているかいないか、設定されていない地域の倍率は下記のサイトで調べることができます。2023年度 財産評価基準書路線価図・評価倍率表

https://www.rosenka.nta.go.jp/

マンションの敷地権(土地)の価額は、以下の式で計算します。

路線価方式:正面路線価×面積×持分割合(敷地権の割合)

倍率方式:固定資産税評価額×評価倍率×持分割合(敷地権の割合)

2024年1月1日から、分譲マンションについては評価方法が改正されました。詳しく見ていきましょう。

2024年1月1日以後に相続・遺贈・贈与により取得した「居住用の区分所有財産」(分譲マンション)の価額は、新たに定められた財産評価基本通達で評価することになりました。

財産評価基本通達とは、国税庁が相続や遺贈などで取得した財産の評価方法を示したものです。

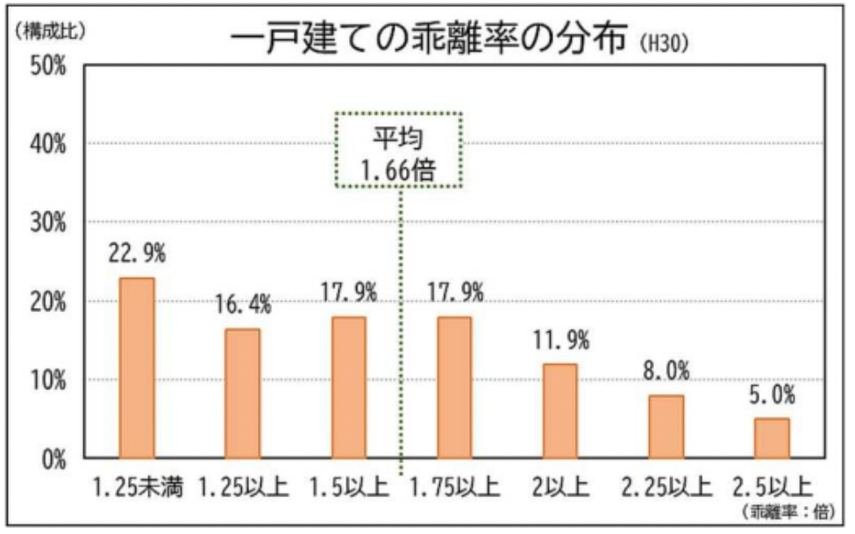

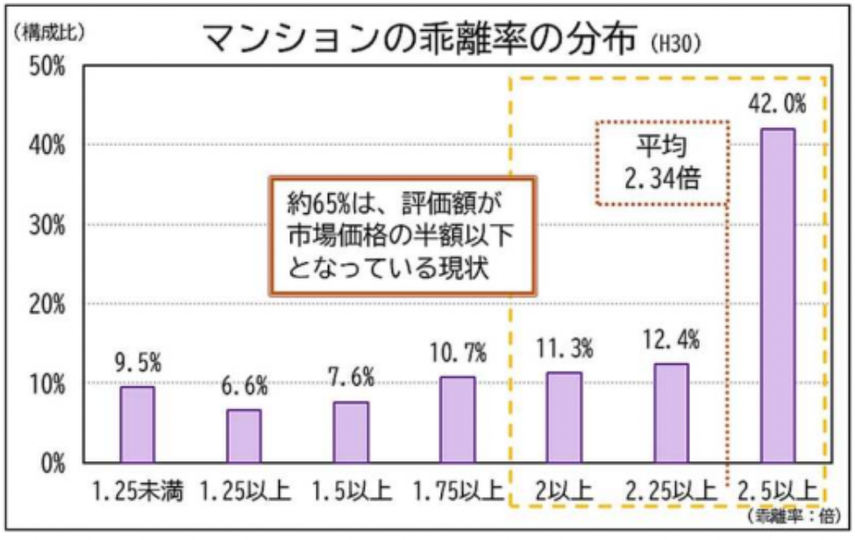

財産評価基本通達が改正された背景には、マンションの相続税評価額と時価(市場売買価格)の乖離(開き)が大きいという現状があります。

国税庁の有識者会議で公表された資料によると、戸建て物件は平均1.66倍、マンションは平均2.34倍、市場価格と相続税評価額に乖離があります。

注)計数はいずれも国税庁において実施したサンプル調査(2013年~18年中に行われた取引について、不動産移転登記情報と所得税の確定申告データを突合)による

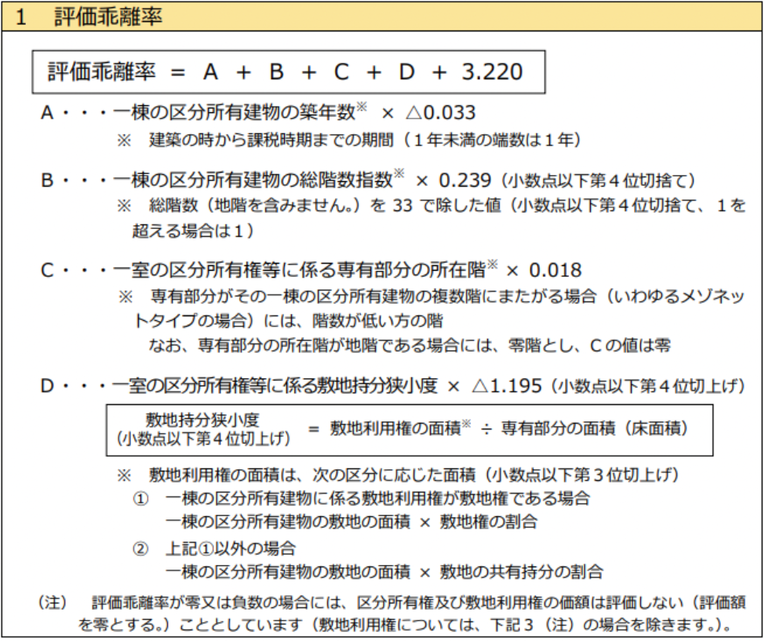

相続税評価額が市場価格と乖離する要因には①築年数、②総階数(総階数指数)、③所在する階、④敷地持分狭小度の4つがあります。

例えば評価額への築年数の反映が不十分で評価額が市場価格に比べて低くなるケース、マンションの総階数と所在する階、築年数など建物の効用の反映が不十分で評価額が低くなるといった事例があります。

そこでこの4つの指数に基づき、評価額を以下の式に補正することになりました。

改正前

区分所有権(建物)+敷地利用権(土地)の価額=マンションの相続税評価額

改正後

①従来の区分所有権の価額(固定資産税評価額)×区分所有補正率

②路線価方式の場合:路線価を基とした1㎡当たりの価額×地積×区分所有補正率

倍率方式の場合:固定資産税評価額×評価倍率×区分所有補正率

①+②=マンションの相続税評価額

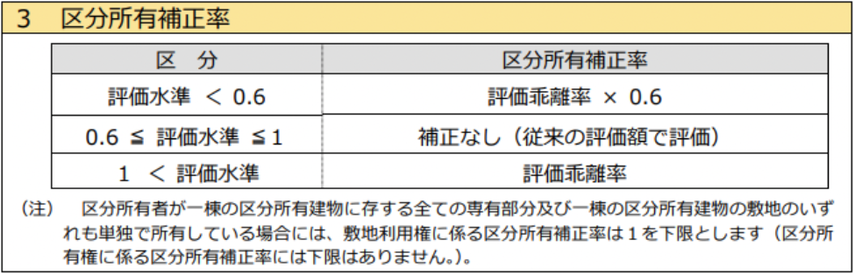

区分所有補正率は、①評価乖離率、②評価水準、③区分所有補正率の順番で計算します。

国税庁のホームページでダウンロードできるExcelの計算ツールでも簡易的に計算が可能です。

居住用の区分所有財産の評価に係る区分所有補正率の計算明細書(令和6年1月1日以降用)【計算ツール】(Excelファイル/25)

(クリックするとファイルのダウンロードが始まります。)

相続税は、被相続人が亡くなった日もしくは相続の開始があったことを知った日の翌日から10カ月以内に計算し、被相続人の最後の住所を管轄する税務署に申告・納付を行います。

基礎控除額以下であれば申告は不要で相続税もかかりません。

相続税を具体的にどのように計算するのか、以下の事例でシミュレーションしてみましょう。

以下の事例で相続税評価額を計算していきます。

| 基本情報 | |

| 法定相続人 |

母と子ども(成人)、2人 |

| 実際の取り分 |

妻と子ども2分の1ずつ |

| 被相続人 |

父親 |

| 相続財産 |

マンション1室、預貯金3,000万円 |

| 債務・葬式費用 |

800万円 |

※法定相続人が、被相続人の死亡前3年以内に被相続人から受けた財産、相続時精算課税の適用を受けて取得した贈与財産などのみなし相続財産:0円

| 父親所有の分譲マンション(相続財産)の情報 | |

| 従来の区分所有権の価額(固定資産税評価額) |

3,000,000円 |

| 従来の敷地利用権の価額 |

8,000,000円 |

| 種類 |

居住用 |

| 築年数 |

15年 |

| 総階数 |

11階 |

| 所在階 |

2階 |

| 専有部分の面積 |

60㎡ |

| 敷地の面積① |

3,500㎡ |

| 敷地権の割合② |

1,150,000分の6,218 |

| 敷地利用権の面積(敷地の面積①×敷地権の割合② |

18.92㎡ |

改正前の財産基本評価通達では、上記のマンションは従来の区分所有権の価額(固定資産税評価額)3,000万円と従来の敷地利用権の価額8000万円の合計1億1千万円が評価額です。

改正後の財産評価基本通達では、従来の評価額に区分所有補正率を掛けて計算します。

まずは①評価乖離率、②評価水準、③区分所有補正率を順番に計算していきます。

①評価乖離率は以下の通りです。

評価乖離率 = A+B+C+D+3.220

= 2.462

A=15 年 × △0.033 = △0.495

B=11 階 ÷ 33 = 0.333

0.333 × 0.239 = 0.079

C=2階 × 0.018 = 0.036

D敷地持分狭小度 = 敷地利用権の面積18.92㎡÷専有部分の面積60㎡=

=0.316

=0.316× △1.195 =△0.378

②の評価水準は評価乖離率を1で割ります。

評価水準=1÷ 2.462=0.4061

最後に③の区分所有補正率を計算します。

評価水準0.4061<0.6

区分所有補正率 = 評価乖離率×0.6

= 2.462×0.6

=1.4772

このマンションの固定資産税評価額(従来の区分所有権の価額)は3,000万円ですので

a 区分所有権の価額

3,000,000円× 1.4772(区分所有補正率)=44,316,000円

b 敷地利用権の価額

8,000,000円× 1.4772(区分所有補正率)=118,176,000円

評価額(a+b):162,492,000円(1億6千249万2千円)

従来の評価額は1億1千万円でしたが、5千万円以上評価額が高くなりました。

旧ルール |

新ルール |

|

| マンションの相続税評価額 |

1億1千万円 |

1億6千249万2千円 |

上位の事例における相続税の基礎控除額は「3,000万円+法定相続人の数(2人)×600万円=4,200万円」です。

従来の評価額の場合、相続財産の総額は預貯金とマンションの評価額を合わせて1億4千万円で、そこから債務・葬式費用800万円と基礎控除額4,200万円を差し引いた結果9,000万円が課税遺産総額となります。

なお「小規模宅地等の特例」の要件に該当し、適用される場合は相続税の課税価格に算入すべき価額の50~80%が減額されます。今回は要件を満たさなかったものとして、計算を続けます。

法定相続分に相応する妻と子どもの取得金額は4,500万円で、相続税の速算表に当てはめて計算するとそれぞれ700万円になります。よって、子どもの相続税額は700万円です。

妻は配偶者の税額の軽減制度が利用できます。配偶者の税額軽減とは、1億6千万円または配偶者の法定相続分相当額のうちいずれか多い金額までは、配偶者に相続税が課されない制度です。

妻には相続税がかかりません。

一方、新しい評価額では相続財産の総額が1億9千249万2千円で、債務・葬式費用800万円基礎控除額4,200万円を差し引くと1億4千249万2千円が課税遺産総額です。

妻は配偶者の税額軽減で税金がかかりません。

子どもは718.69万円がかかりますので、18.69万円相続税が増えるシミュレーション結果です。

| 旧ルール |

新ルール |

|

| 妻の相続税 |

配偶者の税額軽減により課税されない (申告は必要) |

配偶者の税額軽減により課税されない (申告は必要) |

| 子どもの相続税 |

700万円 |

718.69万円 |

上記のように、相続税には配偶者の税額軽減措置や、小規模宅地等の特例といった制度があります。

例えば上記のマンションも小規模宅地等の特例が適用されると80%減額され、改正後に全額減額される場合は相続税の課税価格に算入すべき価額が1億6千249万2千円から3千249万8,400円に減額されます。

配偶者の税額軽減を利用し、配偶者が相続財産を多め(もしくは全て)に相続すると配偶者が亡くなった時(二次相続)の相続税の負担が増えてしまいますので注意しましょう。

マンションを始め、不動産の相続は分割が難しくトラブルが起こりやすいと言われています。

分割方法には現物をそのまま分ける①現物分割、売却した代金を分ける②換価分割、相続人のうち1人が代表して相続し代償として他の相続人にお金や財産を譲る③代償分割、相続人が持ち分割合に応じて共同名義にする④共有分割の4つがあります。

現物分割は不動産が分割できない資産ですので、公平な分配が困難です。共有分割は、公平な方法に見えますが売却や運用に相続人全員の同意が必要ですので、親族間のトラブルが起こる事例が多いです。

代償分割は、相続人が事業の後継者といったケースで利用されることが多い方法です。

一般的な相続では、売却して売却代金を分割する換価分割が公平に分配しやすく後のトラブルが起こりにくいといわれています。

マンションを相続する予定の方、相続したマンションを売却する予定の方は相続税評価額の計算方法をおさえておきましょう。

加えて2025年4月1日から法改正により相続登記が義務化され、正当な理由がないにもかかわらず相続から3年以内に登記をしないと10万円以上の過料を科されてしまう可能性があります。2025年4月1日より前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象ですので注意しましょう。

マンションを売却し、代金の分割を検討されている方は、「まずイエシルで売却無料相談をしてみる」という方法があります。

上記のようにマンションを売却し、分割をお考えの方は、まずはイエシルにご相談ください。

不動産に詳しいアドバイザーから、あなたの状況に合わせたアドバイスを無料で受けることができます。

田中あさみ

FPライター。大学在学中に2級FP資格を取得、医療系の仕事に携わった後ライターに。 CFP(R)全科目合格(※認定後はCFP(R)認定者)。 金融全般・不動産・相続・マネー教育などの記事を多数執筆。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。