今回はマンションを購入するときの予算の立て方について、不動産営業経験15年のアドバイザーに聞いてみました。

「具体的になにから計算するの?」

「予算を立てるときに考えておくべきことは?」

「共働きのときの予算の立て方は?」

マンションを購入するときはまずしっかりと予算を計算し、それにもとづいて不動産会社とのやりとりを始める必要があります。

しかしマンションを購入するのがはじめての場合、予算を自分でもわかっていないことや「このくらいかな?」と思った予算が間違っている場合があります。結果、不動産会社の提案してくれるマンションを深く考えずに購入してしまうこともあります。これでは、ライフスタイルに合っていない身の丈以上のマンションを購入してしまい後悔することになってしまいます。

そうならないためには、中立的に相談できる不動産専門家と話すことが大事です。

できれば友人や知人に詳しい人がいればいいのですが、もしいないときは無料で質問や相談ができる『

イエシルアドバイザーサービス』をご利用ください。

また、予算を立てるときには将来の資金の計画を自分のライフスタイルと重ねつつ考える必要も出てきます。

個別相談の際に信頼できるFPもご紹介できます。よければお申しつけください。

マンション購入の予算ってどうやって計算するの?

ざっくりとした数字ではありますが、まずは手取り(世帯年収で計算)の30%を12で割ります。これが住宅ローンを含めた毎月の住宅費の最大値だと思ってください。この数字に管理費などのランニングコストを加味した後、頭金、返済期間、金利の3つの要素でマンション購入の予算が決まります。

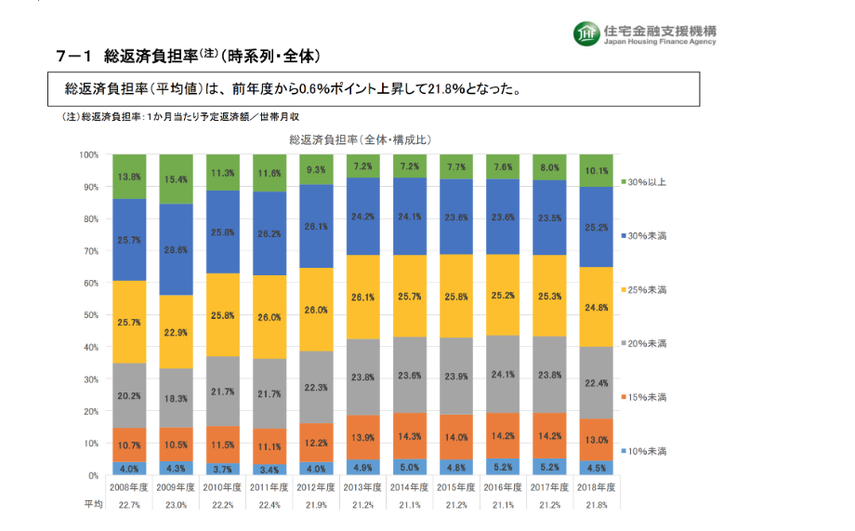

住宅金融支援機構の「2018年度フラット35利用者調査」では、2018年度の対象者の総返済負担率(1ヶ月当たり予定返済額/世帯月収)が公表されています。 この調査データの「1ヶ月当たり予定返済額」はあくまで、住宅ローンの返済額のことです。

実際にマンションを購入すると、これ以外にもマンションの管理費や修繕積立金などのランニングコストを毎月支払う必要があります。冒頭の「30%」という数字は、「21.8%」にこうしたランニングコストとバッファーを加えた目安です。どのようなライフスタイルを重視するかですが、いずれにしても最大30%までに住居費用を抑えるべきです。

年収ごとの住宅費の最大値は以下です。

- 年収300万円なら月々7万5千円

- 年収400万円なら月々10万円

- 年収500万円なら月々12万5千円

- 年収600万円なら月々15万円

- 年収700万円なら月々17万5千円

- 年収1000万円なら月々25万円

引き続き年収500万円の場合で、マンション購入の予算をシミュレーションしてみましょう。

ランニングコストが2万5千円だと仮定すると、ローンの返済にあてられるのは月々10万円です。(12万5千円 − 2万5千円)

つぎに、

について考えます。今回は、頭金は0円、返済期間は35年、金利は1.26%で試算します。

(頭金を0円にする理由は

こちらをご覧ください。)

また以下の図より、金利が1.26%で返済期間が35年のとき、借入額100万円あたりの月返済額は2,945円です。

よって月々10万円を返済にあてるなら、借りる住宅ローンの金額はおよそ3,395万円と計算されます。((10万円/2,945円)×100で計算される)

以上が毎月の返済負担から逆算した住宅ローンの予算でありマンション購入の予算です。ぜひ、自分での年収でも試しに計算してみてください。

自力では予算の計算が難しい、という方は無料の『

イエシルアドバイザーサービス』をご利用ください。

失敗しないマンション選び!不動産アドバイザーに無料相談しませんか?

初心者歓迎!不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場から不動産売却のポイントをアドバイスします。

年収ごとに借りられるローンの金額と購入できるマンションの例を教えて!

近年は低金利のため、最大で年収のおよそ7〜8倍まで借りられることもあります。

購入可能な金額だけではイメージしづらいと思います。

そこでさきほどと同じ条件(頭金0円、返済期間35年、金利1.26%)で借りられるローンとそれぞれの金額で購入可能な東京近辺のマンションを見てみましょう。ポータルサイトで購入を検討する地域で比較してみてください。

年収300万円の場合(月々の住宅費7万5千円)

購入可能なマンション価格:1,698万円

・この価格帯で購入できるマンションの一例

新築マンション:京王線「分倍河原」徒歩11分、1LDK

中古マンション:東京メトロ千代田線「北千住」徒歩20分、築40年、2LDK

年収400万円の場合(月々の住宅費10万円)

購入可能なマンション価格:2,547万円

・この価格帯で購入できるマンションの一例

新築マンション:JR山手線「大塚」徒歩5分、1K

中古マンション: 京王線「京王八王子」徒歩1分、築35年、4DK

年収500万円の場合(月々の住宅費12万5千円)

購入可能なマンション価格:3,396万円

・この価格帯で購入できるマンションの一例

新築マンション:東京メトロ半蔵門線「押上」徒歩9分、1DK

中古マンション:JR山手線「駒込」徒歩4分、築15年、1DK

年収600万円の場合(月々の住宅費15万円)

購入可能なマンション価格:4,244万円

・この価格帯で購入できるマンションの一例

新築マンション:小田急小田原線「千歳船橋」徒歩10分、3LDK

中古マンション:JR京浜東北線「赤羽」徒歩5分、築20年、3LDK

年収700万円の場合(月々の住宅費17万5千円)

購入可能なマンション価格:5,093万円

・この価格帯で購入できるマンションの一例

新築マンション:JR山手線「巣鴨」徒歩8分、2LDK

中古マンション:東京メトロ日比谷線「中目黒」徒歩11分、築30年、2LDK

年収1000万円の場合(月々の住宅費25万円)

購入可能なマンション価格:7,640万円

・この価格帯で購入できるマンションの一例

新築マンション:東京メトロ丸ノ内線「茗荷谷」徒歩11分、3LDK

中古マンション:東京メトロ有楽町線「豊洲」徒歩6分、築10年、2LDK

この計算では金利1.26%と仮定していますが、近年の変動金利では0.5%付近まで下がっている例もあります。

金利が0.5%の場合、もちろん1.26%の場合に比べて借りられるローンの金額は大きくなります。おおよそではありますが年収比で考えると最大8倍近くも借入可能です。

購入するマンションの価格を年収で決めてもいいの?

ダメです。いまの年収でローンを目一杯借りてマンションを購入すると、住宅費の割合が大きくなったり、収入が下がってしまうことがあるのでとても危ういです。

さきほど年収ごとに借りられる住宅ローンの金額を試算しましたが、これはあくまで金融機関が提示する金額です。

あなたが将来にわたって実際に支払うことのできる住宅費とは別です。

手取り年収500万円、月収41万6千円、毎月のローン返済額が30%の12万5千円で住宅ローンを組んでいるとします。仮に修繕積立金や管理費などの毎月のランニングコストが3万円だとすると、住宅費の割合が37%を越えます。

キャッシュフローが悪くなる要因はほかにも考えられます。41万を越える毎月の収入は、実は残業代ありきだったとします。「何年も残業代が給与に含まれているから」という理由で、これからも支払われると考えてしまうかもしれません。

これがもしも世間の流れや会社の経営不振などで、残業できなくなるとどうなるでしょう。41万6千円の月収が40万円になるだけで、住宅費の割合が31%を越えます。住宅ローンを完済するまで、ずっと残業をし続けるわけにはいきませんし、正直かなり家計は厳しくなるでしょう。

これは一例ですが、ほかにもどんな不測の出来事で家計が悪化するかわかりません。

社会保障料の増加、各種増税なども考えられます。このように借入可能額のみにもとづいてローンを組んでしまうと、予期せぬことで返済に困ってしまうリスクが大いにあります。これからどのくらい稼いでいくのかをイメージしながら、ムリなくローンを支払い続けられるように考えねばなりません。収入に占める住居費の割合が将来にわたって、30%以下になるようにローンを組みましょう。できれば25%程度であればかなり安全だと言えます。

将来のお金のことやライフプランニングを、自分たちだけでなく専門家と相談しながら決めたい方は、FPと一緒に進めるのもひとつの手です。無料の『

イエシルアドバイザーサービス』にお越しの方には、実績があり信頼できるFPをご紹介できます。お気軽にご利用ください。

実際にいくら借りれるかはどうすればわかるの?

金融機関に事前審査を依頼しましょう。事前審査を開始してもマンションを購入することが決定するわけではないのでご安心ください。忙しい方は家探し前クイック事前審査を使えばオンラインからでも審査を依頼できます。実際に私が試したときは8分ほどで結果がわかりました。

金融機関の事前審査のために準備するものは以下です。

- 申込書

- 印鑑

- 購入を検討している物件情報

- 本人確認資料

- 昨年の源泉徴収書

「面倒だな…」と思われたかもしれません。おまけに金融機関は平日の昼間しか空いていないことが一般的なので、タイミングが合わないかもしれません。そういった方のために近年ではオンラインでも事前審査ができるようになりました。

たとえば、最短1分で審査結果がわかるARUHIのクイック「

家探し前クイック事前審査」はオススメです。オンラインでの事前審査を受け付けている金融機関はほかにもありますが、一般的には3日前後かかることが多いようです。

結婚している場合、夫婦の年収を合算できないの?

ペアローンという仕組みを使えばふたりの年収を合算してローンを組めます。それぞれの年収がまだ十分になくとも、ペアローンであれば条件のよいマンションを購入できます。

たとえば、夫の年収が450万円、妻の年収が250万円の場合、年収を700万円としてローンを組めます。年収が700万円あれば、月々17万5千円ほど住宅ローンの支払いにあてられます。

さきほどの試算を参考にすると、この場合およそ5,000万円のマンション購入を実現できそうです。新築マンションでも、JR山手線「巣鴨」駅から徒歩8分、2LDKというスペックです。このマンションなら主要駅にもアクセスがよく、売却したり賃貸に出すときにも需要がありそうです。

ちなみにペアローンを使わず、どちらかだけの年収でも住宅ローンを組んでマンションを購入することはできるでしょう。住宅ローンを組むときに金融機関の審査でチェックされているのは、収入の多さではなく「継続的な返済能力があるかどうか」だからです。

※参考:

マンション購入時の住宅ローン審査の基準は?落ちる理由と受かるコツを検証しかし年収が高くない段階で、住宅ローンを組みマンションを購入するのはオススメしません。購入できる物件が、駅などの交通利便性と床面積の広さを両方とも満たすことはほぼあり得ず、それゆえ需要がなく、売却することも賃貸に出すことも難しくなるからです。

また居住用にするにしても、都心部からかなり離れているか狭小マンションになるので、夫婦で生活していく物件として向いていません。なので年収がまだ高くなくとも、条件のよいマンションに手が届くペアローンは、マンション購入を考えている人にとってはよいオプションです。一方でペアローンは、夫婦それぞれがローンを借りるという形態をとります。そして、それぞれのローンに対してそれぞれが債務を負うことになります。万が一、夫婦どちらかが支払い不能になってしまったり、世帯年収が下がってしまった場合、身の丈以上の負担がのしかかるリスクがあります。

まとめ

今回は、マンションを購入するときの予算の計算方法や、年収ごとに購入できるマンションの例、注意点や共働き夫婦の利用できるペアローンについてお話ししました。

人生でもっとも大きな買い物であるマンションを購入するなら、さまざまな意見を参考にしつつ慎重に進める必要があります。困ったことや相談したいことがある方は、無料の『

イエシルアドバイザーサービス』をご利用ください。業界経験豊富なアドバイザーが親身に相談に乗ります。

アドバイザーは全員が10年以上不動産営業を経験しています。

事前に不安や悩みを解消!不動産アドバイザーに無料相談しませんか?

「新築と中古、マンションと戸建てどちらがいいの?」 「信頼できる不動産会社の選び方は?」…などあなたのお悩みを解決します。