マンションを購入するときの頭金について、不動産営業歴15年のイエシルアドバイザーに話を聞いてみました。

低金利のため頭金ゼロでマンションを購入する人が増えているとも言われていますが、実際のところはどうなのでしょうか?リスクはあるのでしょうか?逆に頭金を支払うメリットはどんなことなのでしょうか?

ズバリ教えていただきましょう。

頭金を多く入れることのメリットやデメリット、そのほかの費用についての注意点など、失敗しないマンション購入をするためにはフラットな立場で信頼できる専門家に相談することがもっとも大切です。

本来は不動産会社の営業担当者がそれにあたるのですが、信頼しづらい場合などは友人や知人で詳しい人(不動産会社や宅建士)に聞くのがベストです。

友人や知人で当てはまる人がいないなら、無料で質問や相談ができる「

イエシルアドバイザーサービス」をご利用ください。

そもそも頭金を支払う理由ってなに?

頭金とはマンション購入の支払いのとき、住宅ローンとは別に手元の現金で始めに支払う部分のことです。頭金を支払うと金融機関での審査、金利、毎月の返済額の面でメリットがあります。しかし、頭金は必ず支払うものではないので、頭金ゼロでもマンションを購入することはできます。

金融機関での審査

マンション購入ではローンを組むことがほとんどです。

そのとき、金融機関からの審査が頭金を支払うことで有利になることがあります。頭金を準備できる人は、計画的に資金を扱うことができ、貯蓄ができる人という印象を金融機関に与えるからです。

例えば年収600万円の人が、頭金を3年間で300万円も用意できていた場合、収入の15%以上をコンスタントに貯蓄に回すことができたという実績になります。マンションの購入でローンを組んだとしても、安定して返済ができそうだと審査のときに判断されても不思議ではないでしょう。

金利

頭金の有り無しやその金額によって住宅ローンの金利が変わります。

つまり、頭金の額によっては有利な金利でローンを組むことができます。住宅金融支援機構の「

フラット35サイト」、「新機構団信付きの【フラット35】等の借入金利水準(2019年8月)」(下図)によると、頭金の準備によって

融資率(住宅の建設費または住宅の購入価額のうちの借入額の割合)が9割を下回ると、金利が0.44%ほど下がることが多いのが分かります。

出典:住宅金融支援機構

毎月の返済額

頭金を支払うとローンの借入額が減るので、その分毎月の返済負担は減ります。イメージしづらいので、下記の例を元に説明します。

例えば4,000万円のマンションを購入するときに、頭金を(a)400万円、(b)300万円、(c)100万円の支払う場合と(d)支払わない場合の毎月の返済額を見てみましょう。(金利:頭金400万円の場合は1.17%、その他は1.61%として計算)

(a)頭金を400万円支払う毎月の返済額:10.4万円総返済額:4,368万円

(b)頭金を300万円支払う毎月の返済額:11.5万円総返済額:4,830万円

(c)頭金を100万円支払う毎月の返済額:12.2万円総返済額:5,124万円

(d)頭金を支払わない毎月の返済額:12.5万円 総返済額:5,250万円

頭金を100万円増やすと月の負担を数千円軽くすることができます。当たり前ですが、金利が同じなら総返済額は頭金の金額とほぼ同じだけ差がつきます。

ただし(a)頭金を400万円支払うと、融資率が9割以下になり金利が下がるので、(d)頭金を支払わない場合に比べて総返済額におよそ900万円もの差がつきます。

初心者歓迎!不動産アドバイザーに無料相談しませんか?

初めての購入でダンドリが分からない…そんなお悩みにお答えします。不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイス!

マンションの頭金で支払う割合の相場や目安はあるの?

マンションの金額のうち15〜20%を支払う方が多かったのですが、ここ5年間は新築マンション、中古マンションともに頭金の割合が下がってきています。住宅ローン金利が下がり、資金を借り入れる心理的なハードルが下がっているからだと考えられます。

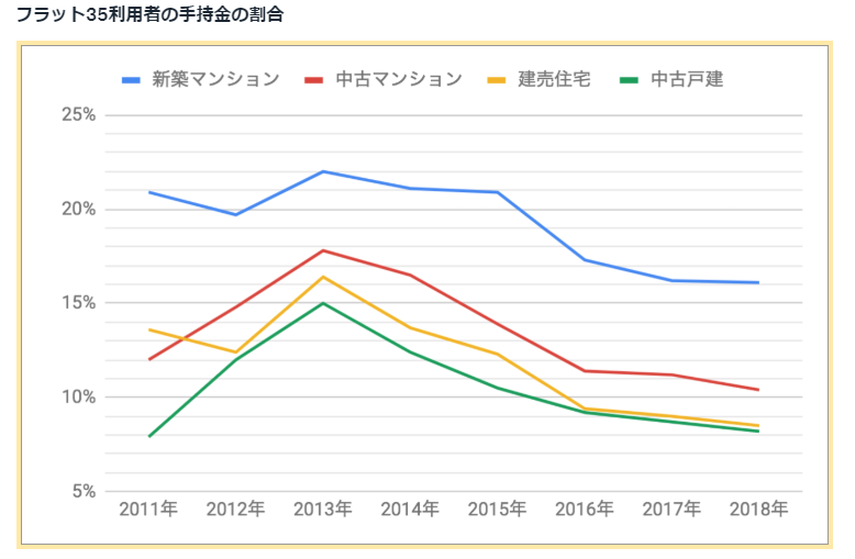

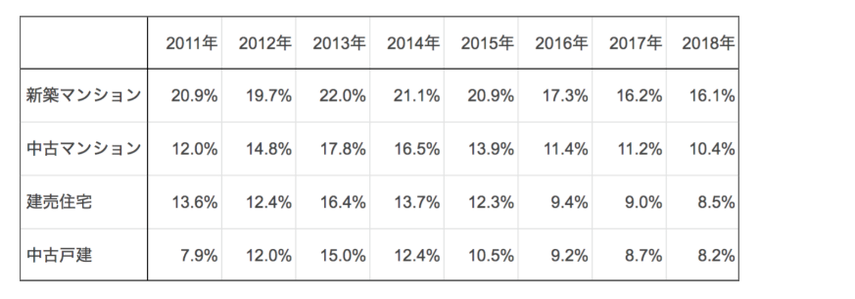

住宅金融支援機構による「フラット35利用者調査」のデータを使って、フラット35利用者の資金調達方法のうち手持金の割合(%)の推移をチャートにしてみました。

出典:住宅金融支援機構

手持金とは必ずしも頭金のことを指すわけではありませんが、頭金の金額によってローンの金利が優遇されるということもあり、手持金のほとんどは頭金だと推測されます。

どのタイプの住宅も2013年をピークにして、手持金の割合が下がり続けています。ローンの金利が下がったことによって借り入れをしやすくなっているためですね。新築、中古マンションの手持金の割合は2013年から5年間で、18〜22%だったのが10〜17%にまで下がっています。

近ごろは住宅の代金だけでなく、手数料など始めの諸費用も含めてローンを貸し出す金融機関もあります。

このことから頭金ゼロでマンションなどの住宅を購入するケースも少なからずあると考えられます。かつて「頭金は20%が相場」という風潮もありました。これは頭金だけで数百万円を準備するということであり、マンション購入はかなりハードルが高いことでした。しかし、低金利のおかげでこうしたハードルは下がりつつあり、マンションを購入する予定がある人にとっては追い風が吹いている状況だといえます。

頭金は多いほうがいいの?0円でもいいの?

頭金を多く支払うことで金利が低くなる住宅ローンがあります。余裕があれば金利を下げるために多く支払うのもよいです。しかし頭金を支払うことで生活資金が不足してはいけません。優遇がなくとももともと低金利なので、そのときは0円でも問題はありません。

マンションの価格に対しての頭金の割合(金融機関からすれば融資比率)によって、ローンの金利が優遇されることがあります。最近できた新しいプラン、

ARUHI スーパーフラットを例に見てみます。融資比率が住宅購入価額の9割以下、8割以下、7割以下と下がるにつれて、はじめの10年間の金利が0.530%、0.480%、0.430%と優遇されます。いままでは頭金を10%支払うかどうかが金利の分かれ目でしたが、このプランでは20%、30%とさらに金利が優遇されます。場合によっては20%以上支払うことを検討してもよいですね。

このように頭金を多く支払えば支払うほどローンの負担は減り、反対に少なくすればローンの負担は増えます。

しかし頭金の支払いよりも、マンション購入後の生活のほうが大切です。頭金を支払ったことで困窮することになっては本末転倒です。世紀の低金利といわれ、もともと借り入れ金利は十分に低いです。頭金は支払える範囲でよいですし、フルローン(頭金0円)でも借り入れできるのであればそれでもよいでしょう。病気や怪我などの緊急事態、子育てや車の購入などで資金が将来必要になることは少なくありません。頭金を多く支払うと、こうしたことに対応できなくなるリスクが高まります。

また、幸運にも両親や親戚が住宅の購入への援助をしてくれることがあるかもしれません。その場合は別です。ありがたく頭金の支払いに充てるといいでしょう。すでに述べたように、毎月のローンの返済負担をいくらか減らすことができます。ちなみに親族から住宅購入のための資金援助を受ける場合は贈与税の申告が必要です。

ただしこの場合は

国税庁による非課税枠の制度が利用できます。最大で3,000万円ほど課税が免除されるので、正しく申告、納税しましょう。

手元に残しておくべき金額はいくら?

マンションの購入にかかるはじめの費用とこれからの生活予備費はかならず手元に必要です。頭金の支払いよりも今後の生活を優先しましょう。

日々の生活がギリギリになってしまうと、ちょっとした非常事態があるだけでローンが返せなくなってしまいます。

マンションなどの住宅は購入後も、固定資産税、火災保険料、共益費、修繕積立金、駐車場代などの多くのランニングコストがかかります。

マンションの購入にかかるはじめの費用

仲介手数料、登記費用、印紙代、ローン諸費用、適合証明書、精算金、火災保険、引越し費用などがあります。

これらの諸費用を合計すると物件価格のおよそ7%になることが多いです。購入にかかる費用を詳しく知りたい方はこちらもご覧ください。

住宅購入に必要な諸費用とは?購入時に用意すべき現金についてそして、この中でもっとも大きな割合を占めるのが「仲介手数料」です。仲介手数料は最大で物件価格の3%+6万円と定められており、4,000万円の物件を購入する場合の仲介手数料は最大で126万円となります。よって4,000万円の物件を購入する場合は、仲介手数料を含めた280万円程度を必ず準備しておく必要があります。

これからの生活予備費

これまで生活するのに必要だった金額をもとに計算しましょう。

正社員や公務員のような安定した職業であれば生活費の6ヶ月分、自営業や経営者などの職業であれば1年分が手元にあれば安心です。最低でもこれらの半分は用意しておきましょう。

総務省の家計調査年報(家計収支編)2018年(平成30年)によると、2人以上の世帯の平均の支出額は月に25万円です。よって生活予備費として150万円〜300万円の蓄えが必要ということになります。

頭金ゼロだとローン審査に影響はあるの?

投資用ではなくマイホームの購入なら、ほぼ審査の結果に影響はありません。

なぜかというと、近年の低金利が影響しています。金融機関は貸し倒れリスクを避けるために、借り主に頭金を入れてもらうことで月々の返済負担を下げさせ、ローンの回収リスクを減らそうとすることがあります。その代わりにローンの金利を下げるのです。

しかし近年の低金利では、マイホームのローン金利は0.4%〜1.5%程度となっており、金融機関もさすがにそれ以上に金利を下げることが難しくなっているのです。結果として金融機関は頭金の有り無しに関わらず、借り主にとって無理のない返済負担であるかによってローンの金額を定め、「借り主が継続的に返済できる能力を有しているか」によって審査をします。

ちなみに、投資用のローン物件の場合は異なります。ローン金利は2%〜4%程度となっており、金融機関からすると金利を下げる余地があります。そのため、金利を下げる代わりに頭金を支払ってもらい、金融機関の回収リスクを下げたうえで審査を通すということができます。

例えば、5000万円の投資用物件をローンを組んで購入し、月20万円ずつ返済するとします。年収600万円で月々20万円ずつ返済する場合と、頭金を入れて月々15万円ずつ返済する場合では、返済負担と金融機関の回収リスクが違います。

ほかに頭金ゼロのリスクはあるの?

新築マンションの場合、マンションを売ったときに売却費用でマンションの残りのローンを完済できないリスクがあります。

住宅ローンで物件を購入すると、金融機関が家に抵当権をつけます。

抵当権とは、もしもローンの返済をされなくなった場合には金融機関がその物件を取得、売却しローンの返済に充てられる権利のことです。ここで注意すべきなのは、売却してもローンを返済しきれない場合、物件の元所有者は不足分の返済を求められるということです。

また新築の物件は購入されると、その直後に価格が2~3割落ちてしまうことが珍しくありません。新築市場で5,000万円で売られていたマンションは、入居の翌日には中古市場で3,500〜4,000万円で取引されるのです。もしも5,000万円の新築マンションを購入し、残りのローンが4,500万円あるタイミングでマンションを金融機関に取得されてしまった場合、高値の4,000万円で売却できたとしても差額の500万円は自ら用意せねばなりません。頭金がゼロの場合、金利の優遇されなかったり、ローン総額が大きいために月々の返済額が重くなる可能性が少なからずあります。それに伴って、こういったシナリオを迎えるリスクも無いとはいえないでしょう。

また、返済期間中に物件のメンテナンス費用やリフォーム代が必要となっても、すでに頭金ゼロでローンを組んでいたり、オーバーローン(物件価格以外にも購入諸費用の分まで借り入れをすること)を組んでいると、二重ローンの審査に通りにくくなるというデメリットもあります。

まとめ

「頭金は住宅価格の20%」と一般的にはいわれることがあります。

しかし実態をみてみると、それは2013年ごろまでのことだとわかります。それ以降は、新築マンション、中古マンション、建売住宅、中古戸建いずれの住宅でも割合が下がってきています。中古マンションは10%を下回ろうとしています。

また住宅の代金だけでなく、手数料などをはじめ、諸費用もローンとして借りられるようになっており、意外にも一定数の購入者が少額の頭金で物件を購入しているのがわかります。「頭金は住宅価格の20%」貯めなければ購入できない、と諦めてしまうのは時代遅れなのかもしれません。さらに現在のような世紀の低金利では、頭金はゼロでも問題ないでしょう。

むしろその資金で他に有効な運用ができるのであれば、時流を活かした賢い活用方法であると言えます。頭金を支払うと、金利が優遇されたり、総支払額が減るメリットは確かにあります。

しかし、その頭金を貯めるまでに時間というコストがかかります。

また、貯めている間に住む物件の賃貸料もかかります。

もしこういったことを自分で決めるのが難しければ「

イエシルアドバイザーサービス」をご利用ください。不動産経験10年以上のアドバイザーが親身に相談に乗ります。

ちなみに、手元にまとまった資金があったとしてもあえて頭金を多くは支払わないという選択もあります。手元の資金を住宅ローンの借り入れ金利以上で運用することができれば、それは賢い活用方法ですし、現在のような世紀の低金利下ではそれが易しくなっているのも事実です。また手元にキープした資金で自分をスキルアップし、収入を増やすことで可能性を広げることができれば、それも十二分に素晴らしい活用方法です。

失敗しないマンション購入、不動産アドバイザーに無料相談しませんか?

「気になるあのマンション、買って大丈夫?」「安心なマンションの選び方って?」など、あなたの疑問を専門家に無料で相談し放題です。