「20代で結婚して、もうすぐ子どもが生まれるのでマンションを購入しようかな?」

「将来の資産形成のために20代のうちからマンションを購入したい」

「マンションを購入したいけど、将来のことがまだ不確定だし、収入面なども不安」

さまざまな理由で20代のうちにマンションを購入したい方は、まずこのように考えてしまうのではないでしょうか?

「20代でまだ年収が低くてもマンションを購入できるのか、そのメリットとデメリットは?」

今回は不動産営業歴15年のイエシルアドバイザーに20代でもマンションを購入できるのかについて答えてもらいました。

20代の方ははじめてマンションを購入を経験することがほとんどだと思います。はじめてのマンション購入では、知識不足で営業担当の方の言いなりになってしまい、後悔する可能性が高いです。後悔しないためには、フラットな立場で相談に乗ってくれる専門家が周りにいると心強いです。不動産会社の営業の方に相談できればいいのですが、なかなか忙しそうであったり、本当にためになる情報を教えてくれるのか不安なときもあるかもしれません。

周りに専門家(不動産会社や宅建士)の友人や知人がいれば聞いてみましょう。とはいえ、なかなかそういった経験を積んだ友人や知人は見つからないものです。20代であればなおさら。

そんなときは「(無料)イエシルアドバイザーサービス」をご利用ください。ベテランのアドバイザーが質問や相談にしっかりとお答えします。

20代で年収が低くてもマンションは購入できるの?

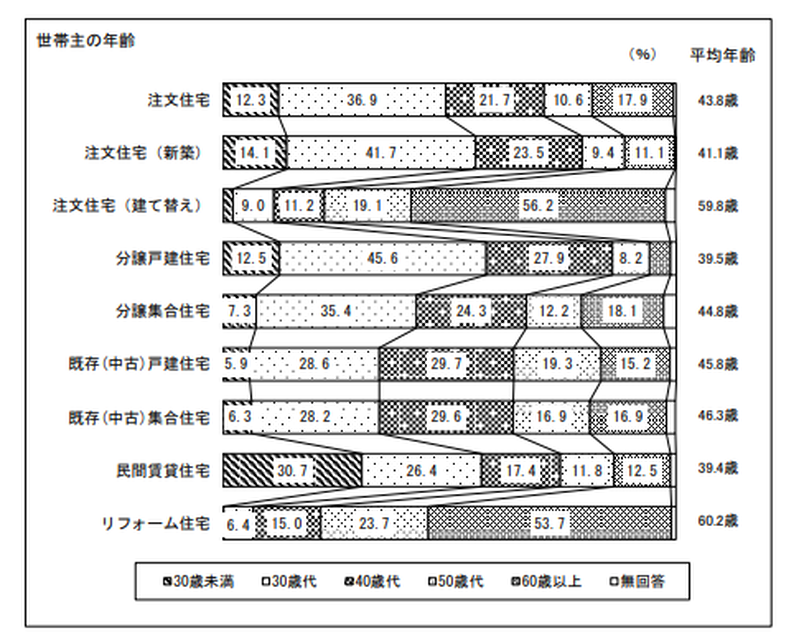

もちろん20代でもローンを組んでマンションを購入することはできます。ただしマンション購入者のだいたい5〜7%は30歳未満の方です。

国土交通省住宅局の「令和4年度住宅市場動向調査報告書」によれば、マンションを購入する世帯主のうち30歳未満の割合は、分譲マンションが7.3%、中古マンションであれば6.3%です。年齢に限らず、タイミングと個々人の条件が整えば、マンションは購入できます。

20代でマンションを購入するときに知っておくべきことは以下のことです。

- マンションを購入するときには年齢に限らずほとんどの人がローンを組む

- ローンを組むには収入と返済能力について金融機関による審査を通過する必要がある

- 審査で見られるのは年収の高さではなくローンの額に対しての継続的な返済能力

- 最低100〜150万円の年収があれば審査を通す金融機関もある

つまり金融機関から「

継続的な返済能力」があると認められれば、年収が比較的低い20代でもローンを組んでマンションを購入することができます。

「

継続的な返済能力」とは一般的に、

- 勤務形態、勤め先、勤続年数などのステータス

- 現在の年収に対してのローンの返済比率

などで判断されます。

勤務形態、勤め先、勤続年数などのステータスについて、もっとも有利なのは大企業や公務員の正社員の方です。

その次に一般企業の正社員、そして非正規社員や自営業者、会社経営者と続きます。非正規社員や自営業者、会社経営者は審査において不利なことが多いです。勤続年数は3年以上だと有利です。

またローンの返済比率は、一般的に収入のおよそ30%以下に抑えていれば問題ありません。

具体的な年収(手取り額)ごとに借り入れできるローンと、その額で購入できる新築マンションの例を見てみましょう。

東京近辺の物件で考えております。ご自身の年収に近いものを参考にしてみてください。金利は固定金利(フラット35)で1.85%とします。

借り入れできるローン:3,605万円 新築マンションの例:西武新宿線「東伏見」、1LDK(32㎡)

借り入れできるローン:4,506万円 新築マンションの例:都営新宿線「船堀」、1LDK(37.52m2)

借り入れできるローン:5,407万円 新築マンションの例:東京メトロ銀座線「田原町」、1R(28.52m2)

20代でもこのくらいの借り入れ額であれば、金額面では現実的です。

年収がいくらなら20代でもマンションを購入していいの?

東京都内近辺であれば、目安は手取りの世帯年収が500万円以上です。理由は、資産価値が落ちにくい物件を購入するために必要な年収だからです。

たとえば手取りの世帯年収が480万円として考えてみましょう。月収は40万円です。

住宅ローンの審査を通過するためには、毎月の支払い額を30%以下にする必要があるため、ローンの支払いに毎月12万円をあてることにします。固定金利が1.26%のときであれば、およそ3,220万円ほど借り入れすることができます。

しかし実はこの金額では、あまりいい条件のマンションを購入できるとは言い難いのです。

都心に近いエリアにこの価格帯のマンションは築古だとしてもほとんど流通していません。なので、購入できたとしても将来売ったり賃貸に出すときに困ってしまうのです。

また、都心に近いエリアのこの価格帯のマンションは床面積がそこまで広くありません。広いマンションのほうが快適だという話ではなく、そもそも床面積が一定以上の広さでないと住宅ローンを組めないことが多いです。これはそれぞれの金融機関によって定められています。

フラット35のウェブサイトには以下のように記載されています。

Q.住宅の床面積に制限はありますか。

A.一戸建て住宅、連続建て住宅並びに重ね建て住宅の場合は70㎡以上、共同住宅の場合は30㎡以上が要件となります。(上限はありません。)

出典:

住宅金融支援機構SBIネット銀行では、以下のように記載されています。

Q.〔住宅ローン〈その他〉〕 面積による制限はあるのでしょうか?

A.以下の対象物件については、ご利用いただくことができません。

・面積40m²未満の土地

・登記面積25m²未満のマンション

出典:

住信SBIネット銀行また

住宅ローン減税制度も

すまい給付金制度も、対象となる住宅の要件は

・床面積が50m²以上であること

と定められています。

マンション購入の実質負担を減らすのに有効な制度を利用できないのは、大きなデメリットだといえます。

共働き夫婦であればペアローンを使うのはよい方法

ペアローンを利用すれば、夫婦の合計年収を合算してローンを組めるので、それぞれの年収が十分でなくとも条件のいいマンションを購入できます。

たとえば、夫の年収が400万円、妻の年収が300万円なら、年収700万円としてローンを組むことができます。

ペアローンのメリットやデメリットなど詳しくはこちらもオススメです。

20代で購入するなら中古マンションがオススメな理由とは?

中古マンションなら、同じ条件の新築マンションより20〜30%安く購入できます。新築物件は部屋の鍵を開けた瞬間に価格が30%下がるとも言われています。新築に強いこだわりがなければ、中古の方が割がいいと言えます。

新築マンションは、誰かに購入、入居された時点で価格が20〜30%ほど落ちてしまいます。

ただ逆にいうと、中古マンションを購入すればそれだけお得だということです。中古マンションであれば年収が十分に高くなくとも、都心に近く需要もある条件のよいマンションを購入できます。

先ほどと同じく、具体的な年収(手取り額)ごとに購入できる中古マンションの例を見てみましょう。金利も同じく固定金利(フラット35)で1.85%とします。

- 年収300万(月々の支払額7.5万)

借り入れできるローン:2,317万

中古マンションの例:JR中央線「荻窪」、1LDK(38.78㎡)築53年(リノベーション済)

- 年収400万円(月々の支払額11.7万万)

借り入れできるローン:3,605万円

中古マンションの例:東急田園都市線「池尻大橋」 1LDK(37.26㎡) 築42年(リノベーション済)

- 年収500万円(月々の支払額14.6万円)

借り入れできるローン:4,506万円

中古マンションの例:都営三田線「白山」 1LDK(50.62㎡)築31年

- 年収600万円(月々の支払額17.5万)

借り入れできるローン:5,407万円

中古マンションの例:都営新宿線「菊川」 1LDK(34.65㎡)築5年

このように中古マンションであれば新築マンションに比べて、広さと都心へのアクセスを両立させやすいとわかっていただけると思います。※東京都に土地勘がない方にはわかりづらくなってしまいすみません。

20代でマンションを購入するメリットとデメリットとは?

一定の年収さえあればデメリットよりもメリットのほうが多く、20代でマンションを購入するのはよい選択だと思います。

メリット

・身体が健康なうちに購入できる

住宅ローンを組む場合、団体信用生命保険に加入することは必須です。

ローンの返済中に借り主に万が一のことがあった場合に、保険金で残債を保障するためです。団体信用生命保険に加入するにはもちろん健康状態がよくなければなりません。年齢を重ねれば、普通はどんな人でも健康状態が傾いていきます。

つまりどんな人でも年を経るにつれ、マンションを購入できなくなるリスクが潜在的に高まっているということです。(住宅ローンを組まなければもちろん購入できます。)

このリスクが小さいというのが、20代でマンションを購入するメリットのひとつです。

・年収の伸び代が大きいので徐々に返済が楽になっていく

住宅ローンを組むときの金融機関の審査では、あくまでも現在の年収が基準となって判断されます。

つまり現在の年収をベースに将来の毎月のローン返済額が決まるということです。20代での年収はまだまだ伸び代が大きいので、年収に対しての返済額の割合は将来的に下がっていくことがよくあります。マンションを購入した数年後に昇給したことで、返済額の割合が20%を下回ったという話も聞きます。

・住宅ローンを早く払い終えることができる

20代でマンションを購入すれば、定年までにローンを完済できることが多いです。

たとえば29歳のときに35年ローンを組めば、繰り上げ返済をせずとも65歳までにローンを完済できます。年金で生計を立てる老後に債務を残さなくて済むのは安心です。

デメリット

・年収が低いと条件のよいマンションを購入できない

国税庁による「令和4年分民間給与実態統計調査」によると、平均給与額は20〜24歳が273万円、 25〜29歳が389万円となっています。この年収で組める住宅ローンの金額では、購入できるマンションが限られます。都市部のマンションでは広い物件があまり流通しておらず、あったとしても床面積の要件から住宅ローン減税などの制度が利用できなくなりがちです。場合によっては住宅ローンそのものすら組めない可能性もあります。

いまは独身だけどマンションを購入したあとに結婚したらどうすればいいの?

予定がないうちから結婚を前提にマンションを選ぶのは現実的ではありません。購入したマンションはいつか売却するか賃貸に出すことを見据えておきましょう。

20代で独身のうちからファミリー向けのマンションを購入できる経済力があればいいのですが、あまり現実的ではありませんね。

購入した何年後かに結婚して家族が増えれば、必要な間取りも大きくなるので、やがて引っ越しをすることになるでしょう。できればそのときを見据えて有利なマンションを購入すべきです。20代で購入するマンションは単身者向けのものが多いと思います。そういった人にニーズがある物件の条件はたとえば以下のようなものです。

- 人が集まる人気エリアの駅に近い

- 最寄り駅までの利便性がよい

- スーパーやコンビニなどの周辺環境が整っている

- 自転車置き場やゴミ捨て場など管理状態がよい

とはいえ、マンションを購入する段階で売却するときのことまで見据えるのは簡単ではないと思います。

「

イエシルアドバイザーサービス」では、無料でマンション購入の相談にお答えしております。

ぜひお気軽にお問い合わせください。

20代でマンションを購入しないと損なの?

損ではありません。年収が十分にあれば購入するのもよいですが、そうでなければ賃貸マンションで暮らしてもまったく問題はありません。マンションを購入したいなら、年収があがってから、家族ができて将来像が定まってからでも遅くはありません。また、年収が十分にあっても必ず購入すべきというものでもありません。

・賃貸マンションのメリットとデメリット

自分が新しいチャレンジをするとき、子どもが独立するなどの変化に応じて住まいを柔軟に変えられ、身軽に引っ越しをできるのが最大のメリットと言えます。

また賃貸マンションに住めば、災害による住宅の破損や外部環境による価格下落のリスクとは無縁でいられます。一方で、賃貸マンションに住んでいる限り賃料を払い続ける必要があり、永遠に自分の資産とはならないのがデメリットです。

・マンションを購入するメリットとデメリット

ランニングコストとして支払っている現金を資産として残せるのが大きなメリットです。

そして、ローンの完済後にはマンションをいつでも売却して現金化できますし、売却しなければ住居費を抑えつつ安心して老後を過ごせます。一方でライフスタイルの変化には対応しづらく、引っ越しをする場合、時間とコストがかかります。

詳しくはこちらもご覧ください。

このように、両者はそれぞれ一長一短であり、絶対的な損得の差もないと言われています。

どちらを選ぶかは個々人のライフスタイルの問題です。「20代でマンションを購入しなきゃ」と焦ることはありません。それぞれのメリットとデメリットを理解しつつ、まずは自分のライフスタイルに合った住まいを考えることが先決です。

まとめ

20代でマンションを購入することについて、そのメリットやデメリット、20代ならではの対策をお伝えしました。

マンションを購入したいと思っている人にとって、20代で購入できるのであれば購入するに越したことはなく、実際に多大なメリットがあります。

しかしまだ十分な年収が得られていない人にとっては、もう少し先に延ばしたほうがいいこともあります。

ムリにマンションを購入し、生活が破綻してしまっては本末転倒です。マンション購入を決めた人、今が購入のタイミングなのか迷っている人、どちらにとってもわからないことはとても多いと思います。購入にあたって検討する項目は少なくありません。普段の生活や仕事をしながら準備を進めることは時間もかかり、容易ではありません。一度、専門の知識を備えている知人などに相談することをオススメします。

もしも周りにそういった人がいないのであれば、「

イエシルアドバイザーサービス」をご利用ください。

経験豊富なアドバイザーがフラットな立場でお客様のお悩みを解決します。

「初めての購入でダンドリが分からない…」あなたのお悩みごとを無料相談してみませんか?

初心者歓迎!不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場から不動産売却のポイントをアドバイスします。