比較的少額の資金から始めることができるミドルリスク・ミドルリターンの投資先として人気を集める不動産投資ですが、気になるのはそのリスク。今回は不動産業界歴15年のベテラン不動産コンサルタント・Kさんに「マンション投資のリスク」についてお話を伺いました。

更新日:2020年01月06日

イエシルコラム編集部

株式会社リブセンス

IESHIL編集部東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

しかしそこで気になるのがリスクではないでしょうか?今回は不動産業界歴15年のベテラン不動産コンサルタント・Kさんに「マンション投資のリスク」についてお話を伺いました。

その内容をイエシル編集部が内容をまとめてポイントを8つに絞ってお伝えします。

マンション投資において避けて通れないリスクが空室リスクです。

せっかくマンションを購入して家賃収入を狙っても、部屋に人が入居してくれなければ収益は一切発生しません。

それどころか、修繕積立金のような管理費や、固定資産税のような税金などの維持費用は、人が入居していてもいなくても問答無用でかかってきます。

つまり、空室状態のままだと、部屋を維持するためのコストばかりが膨らんでしまい、自分の収入や貯金からそれらをカバーする必要がでてくるのです。

確かに家賃を引き下げることによって空室率の解消はいくらか期待はできます。

しかし同時にそれは、さらなる家賃の引き下げや、それに伴った売却額の低下の原因となります。

仮に家賃を引き下げても入居者が入らず、空室状態が続いてしまうとさらなる家賃引き下げを行わなければ入居者が見つからないという負のスパイラルに陥ってしまう危険があります。

また、マンションを売却する際には利回りが基準になります。

家賃を下げると利回りが悪化しますので、折り合いをつけるために売却額を引き下げる必要がでてきます。

マンションは築年数に応じて価値が下落していくものなので、空室状態が続くことで利回りの悪化や売却額の低下が加速すれば、マンション投資を行う意義はなくなるでしょう。

この空室リスクこそがマンション投資において最も頻繁に起こるものであり、最優先に解決しなければならない問題であるといえるでしょう。

営業をかけられなんとなく投資物件を購入したが、購入後半年で空室が3ヵ月続き、手出しが毎月10万円近く生じてしまい貯金が底をついた。

家賃滞納はマンション投資において最も発生しやすいリスクの1つです。マンション投資の成功の鍵を握っているといえるでしょう。

空室率の悪化は利回り悪化の根源であり、マンション投資において優先的に解決すべき課題の一つ

空室率の向上と関連性が高いリスクの筆頭格が、家賃下落リスクです。

家賃の下落は住宅価格の低下に直結するリスクであると言えるでしょう。

例を用いて説明します。

あなたが月々の家賃収入が15万円の物件を3,000万円で購入したとします。

このとき、年間の家賃収入は180万円です。

また、表面利回りは

年間収入÷購入価格×100 で計算できますから、

このときの表面利回りは

180万円÷3000万円×100=6% となります。

ここで、家賃を月5,000円下げるとすると、

年間の家賃収入は174万円にまで低下し、表面利回りは

174万円÷3,000万円×100=5.8% まで下がります。

これによって、年間の家賃収入が6万円減少することはもちろんですが、利回りの悪化は売却時にも大きな悪影響を及ぼします。

今回の例のマンションを売り出そうとすると、元の6%という利回りを維持するためには2,900万円で売却しなければなりません。

たった5,000円家賃を下げただけで、実に100万円もの価値低下に繋がりかねないのです。

家賃下落の根本的な原因は需要の低下です。

では需要低下の要因は何なのでしょうか?

要因はたくさんありますが、大きく分けて以下の2つが家賃下落の主要な要因となります。

マンション投資は有形固定資産であり、株や外貨為替と違って経年劣化が発生します。

マンションが古くなると当然人気もなくなり、空室率が悪化して自然と家賃が下がります。

この経年劣化による家賃下落は、新築だと特にペースが早いので、堅実にマンション投資を行いたい方は、下落スピードが遅い築10年以上の物件に投資することをおすすめします。

また、既存顧客、つまり現在入居している人に長く住んでもらうことも重要になってきます。

そのためには、管理会社の管理を定期的にチェック・住人のサポートや丁寧な対応といった、細やかな努力が必要です。

そうすることで、空室率が下がり、家賃相場も下げる必要がなくなり、経年劣化の影響を受けにくくなるのです。

また、人口の減少により、エリア全体のマンションの価格が下落するというリスクもあります。

総務省統計局などが人口の推移に関する統計を出しているので、マンション投資を行う際にはそういった資料を活用して、人口減少による価値下落を防ぐのも一つの方法です。

利回り10%ほどの物件を1億円で購入したが、入居者が見つからず、家賃を2,000円値引きし、住宅価格が400万円減少した。

家賃下落リスクは投資したマンションの価値を下げる直接的な原因です。

その発生の背景には空室リスクや経年劣化、人口減少などの様々な要因が絡み合っているため、様々な角度から対策を打つ必要があります。

家賃下落リスクは家賃収入や売却額に影響する。需要の低下が根本的な原因。

まず家賃が下がる物件というのは、想定よりも需要が足りていないので、需要を増やす必要があります。

では需要が多い物件とはどのようなものなのでしょうか?

以下に需要が多いマンションの特徴を挙げているので参考にしてください。

以上のように、便利で、住みやすく、設備がマンションの需要を決める大切な要因です。

そしてそれらは全て、マンション購入前に吟味すべき項目なので、購入する前には以上の3つのポイントをしっかりと吟味しましょう。

管理を通しての入居者満足度向上また管理を徹底して入居者満足を高めることで家賃下落を回避するという方法もあります。

まず、家賃が最も下落するタイミングは、入居者が入れ替わる時です。

長く入居してくれていた人は、基本的には入居時に決まった家賃を払い続けてくれるので、家賃下落の心配はありません。

しかし、入居者が出ていくということは、新しい入居者を探すために広告費や、空室期間の発生、さらにはリフォームなど、様々な費用や家賃下落の要因が発生します。

なので、家賃下落を防ぐためには、今いる入居者を大切にして、できるだけ長く住んでもらうことなのです。そのためには管理を徹底して、入居者の不便があれば迅速に対応するなどして、信頼と満足感を与える必要があるでしょう。

入居者が家賃を滞納している場合、空室時と同じく家賃収入は入ってきませんが、空室時と異なり新しい入居者に入ってもらうこともできません。

さらに、未納分の家賃であっても所得税の課税対象となるため、実際に入ってくる家賃収入がゼロであったとしても、その分の税金は支払わなければなりません。

そのためローン返済中の場合、ローン返済金と所得税によって、毎月の手出しが家計を圧迫してしまうという事態も考えられるのです。

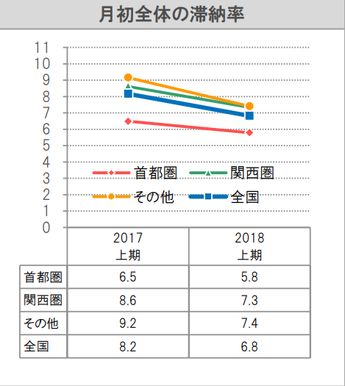

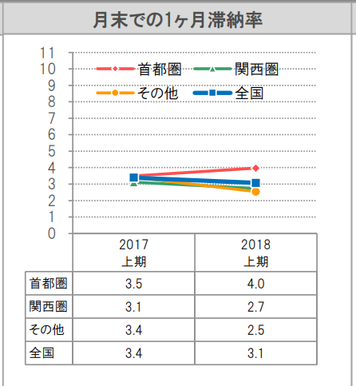

では、家賃滞納はどれくらい起こりやすいものなのでしょうか?

日本賃貸住宅管理協会のデータによれば、2018年上期において、月初め全体の滞納率は全国平均で6.8%となっています。

※出典:日本賃貸住宅管理協会

15戸に1戸と聞くと、これからマンションのオーナーになろうとしている方は「多いな」と感じるかもしれません。

ただ、このデータには入居者の過失による滞納も含まれているので、基本的にはオーナーや管理会社から入居者に連絡を入れればすぐに対処できるケースがほとんどです。

オーナーにとって本当に問題となるのは、連絡を入れても入居者が家賃の支払いに応じない場合です。

同調査によると、1ヶ月にわたって家賃が未納となるケースは、全国で平均して3.1%の割合で起こっています。

※出典:日本賃貸住宅管理協会

強制退去は、時間・手間・費用、どれをとっても負担が大きくなるので、あくまで最後の手段として心に留めておくのがいいかもしれません。

このように、家賃滞納リスクは発現してしまうと損失が大きく、さらに対処が難しいリスクです。

発生確率も決して小さくありませんから、マンション投資を考える際には必ず考慮に入れておきましょう。

家賃滞納は比較的発生しやすいリスクで、長期間続くと大きな損失を生んでしまいます。空室リスクと並んで注意が必要なリスクの一つです。

修繕積立金の値上げ...想定より大きな修繕工事が必要になる場合や、積立金が不足していた場合には、月々の修繕積立金が値上げされる可能性がある

購入したマンションの資産価値を高く保つには、日々の適切な管理と定期的な修繕が必要です。

そのための管理・修繕コストは当然マンション投資の収支計画に入れておくべきものですが、時として、大規模修繕などのために、コストが想定を大きく超えて膨らんでしまう場合もあります。

これが修繕積立金の値上げリスクです。

とくに以下のような場合には、修繕積立金の値上げリスクが発現してしまい、オーナーは当初の収支計画を大幅に変更せざるを得なくなる可能性が高くなります。

国土交通省が発表した長期修繕計画ガイドラインでは、マンションの大規模修繕の周期を12年程度と提示されています。

おおむね12年ごとに大きな工事があること、またそれに備えて十分な修繕積立金が用意されていなければ、ある日突然想定外のコストが発生するかもしれません。

そのことはマンション投資を始める前にしっかりと理解しておく必要があるでしょう。

以下は、実際に修繕積立金の値上がりによってマンション投資が破たんしてしまった例です。

築10年ほどの物件を購入して運用していたが、数カ月後に突然修繕積立金の値上がりの知らせがきた。建物の大規模修繕に必要なものであるため、やむをえず承諾したが、月々のキャッシュフローがマイナスとなってしまい、毎月給与から手出しをしている。

月々の修繕積立金の値上げはキャッシュフローに大きな影響を与えるので、予め計画に組み込んでおくか、管理会社の管理法をチェックするなどの対策を行いましょう。

大規模修繕は定期的にやって来る。十分な額が積み立てられていないと月々の収支が圧迫される。

ポイントは管理会社の選び方です。

管理会社が信頼できる借主さんを選んでくれれば家賃滞納は起きにくくなりますし、管理会社がマンションを適切にメンテナンスし、かつ十分な額の修繕積立金を集めていれば修繕積立金の値上げの可能性も小さくなります。

管理会社を選ぶ際に大切なのは以下の2点です

管理戸数が多いということはそれだけの実績があるということですから、大きな信頼材料になります。

また、社歴が長いというのもそれだけ信頼を集めた結果であると言えるでしょう。

管理戸数・社歴ともにインターネットですぐに検索できますから、不動産業者に聞くのに加えて自分でもチェックしておいたほうが良いでしょう。

ローンの増額...金利上昇によって月々のローンの返済額が上がり、キャッシュフロー悪化や売却時の赤字につながる。

投資マンションは大きな買い物ですから、購入の際には金融機関でローンを組む方がほとんどでしょう。

ここでリスクの種となり得るのがローンの金利です。

不動産投資ローンの金利は、以下の3タイプに分けられます。

借入期間中に金利の見直しがある変動型のほうが、金利が変動しない固定型よりも金利が低くなります。したがって一般的には変動型を選ぶ方が多いでしょうが、変動型には金利上昇のリスクがあります。

バブル崩壊後、日本では2019年現在に至るまで超低金利政策が継続されており、それによる低金利によって不動産投資が注目されてきました。

しかし、10年先や20年先も今と同じ水準の低金利が続いているとは限らないので、金利が今よりも速いペースで上昇するかもしれません。

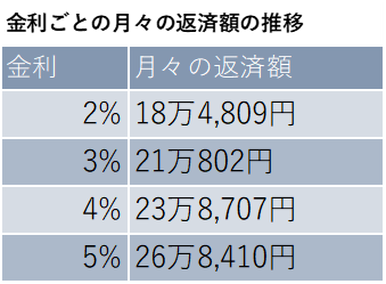

金利上昇が月々の返済額に与える影響を具体的に見てみましょう。

2%の金利で5000万円を借入れ、期間30年のローンを組むとします。

すると基本的に月々の返済額は18万4,809円(一年あたり221万7708円)となります。 ※元利均等返済額でボーナス返済を使わないと仮定

ここで、金利が2%から1%アップして3%になったとしましょう。

すると毎月の元利均等返済額は21万802円(一年あたり252万9,624円)まで増額し、ひと月あたり2万5,993円の増額になります。

また、金利上昇分を家賃に転嫁できればよいですが、賃貸物件の競争は激さを増しています。

家賃の値上げが空室リスクを生む可能性もあり、値上げには慎重な判断が必要です。

マンション投資は数十年のスパンで見る息の長い投資です。

その間に金利が変動することは十分にあり得ますから、ローンを組む際には金利の情報も意識しておいたほうがよいでしょう。

借入れ金利は上昇する可能性があります。物件によっては金利上昇がキャッシュフローの赤字に直結してしまうこともあり、注意が必要です。

低金利が永遠に続くとは限らない。変動金利の場合、金利が上がれば月々の収支は確実に悪化する。

金利上昇リスクに備えるには、投資物件を選ぶときに金利が上がっても耐えられるような家賃収入がある物件を選ぶことが重要です。

例えば、3,000万円のマンション購入するために、金利2%、返済期間30年のローンを2,000万円分組むとします。

すると月々の返済額は7万3,923円です。

仮に金利が2%上がって4%になったとすると、月々の返済額は9万5,483にまで上がります。

ここから、マンション保有時の諸費用を月々3万円と仮定すると、少なくとも家賃を13万円以上に設定できないとキャッシュフローがマイナスになってしまうことがわかります。

このように、投資マンション購入の際には金利上昇時のキャッシュフローもシミュレーションして、返済に余裕があるかの確認が必要です。

費用が増える...中で入居者が亡くなっていた場合、原状回復のための費用は貸主負担になる

利回りが悪くなる...心象が悪くなるため空室に繋がり、家賃の引き下げをせざるを得なくなる

自分の保有する物件で何らかの事件があったり、中で人が亡くなっていたりなどの事由があった場合、その物件は事故物件という扱いになり、借主への告知義務が発生します。

事故物件の基準は明確にされてはいませんが、基本的には次の入居者に対しマイナスな感情を抱かせる事柄(心理的瑕疵という)が生じている物件を指しており、入居者の死(自殺・他殺・自然死)が原因となることが多いです。

それ以外では

などが考えられます。

とはいえ自分の所有する物件で事件や事故が起きるなど滅多にないことだと思う方も多いでしょう。

しかしながら、事件はいつどこで起きるか分かりません。

また、人間生きている限りいつかは息をひきとるもの。以下のグラフのように、高齢者の単身世帯は増加していますから、こういった事故は今後増えていく可能性が高いといえます。

入居者の男性の親族から男性と連絡がつかないと電話があり、管理会社に問い合わせて部屋を直接確認したところ、その男性が遺体で見つかった。

幸い発見が早かったので部屋の傷みは軽かったが、事故物件となってしまったために今までの家賃では入居者がつかず、結果半額近くまで値下げして貸すこととなり利回りはかなり悪くなってしまった。

事件・事故リスクは、オーナーの力では予測が難しく、防ぎづらいリスクです。心配な場合は比較的な安全なエリアを選ぶ・信頼できる管理会社を選ぶなどの対策を打ちましょう。

事件・事故は予測・予防が難しい。事前のエリア選定でリスクを軽減しよう。

物件が損耗する...モラルのない入居者や近隣住民によって物件が傷つく可能性

近隣トラブルによる空室...近隣住民とのトラブルによって入居者が予定より早く出てしまい空室になる可能性

夜中でも部屋で大騒ぎをしている、ゴミ出しのルールを守らないなど、入居者のモラルに著しく問題があると、近隣住民から苦情が出て大家や管理会社が対処を求められる場合があります。

さらに、入居者が共用スペースを汚したり物件を毀損したりすると、メンテナンス費や修繕費が余計にかかるので手出しが増えてしまうかもしれません。

自らの保有する物件の入居者に問題がなかったとしても、近隣住民に問題があると入居者が事件などに巻き込まれてしまう危険性があります。

ある入居者は昼夜を問わず泥酔しており近隣とのトラブルが絶えない。

中でも隣に住む男性とは折り合いが悪かったが、先日ついに取っ組み合いの喧嘩に発展したらしくエントランスの窓ガラスに突っ込み救急車で搬送されたという。

割れた窓ガラスは弁償してもらったが、その際に汚された壁の塗り替え費用などは貸主が負担した。

近隣に不審者・変質者がいないかは入居者にとっても重要なことがらです。あとから入居してきてしまった場合は防ぎようがありませんが、なるべく避けるに越したことはありません。

近隣トラブルは損失を生むこともあるので注意

事件の少ない地域なら絶対に安心ということはありませんが、事件の頻発する地域は相対的にリスクが高いといえます。

また、事故・人的トラブルのどちらにもいえることはまず管理会社に入居者をしっかり審査してもらうことです。購入前に他の部屋や周辺に住む住民について管理会社へ聞いてみるのもいいかもしれません。

そのためにも、自分の代わりに物件を管理してくれる管理会社は慎重に選びましょう。

100%防ぐことは不可能...いつどこで起きるか分からないためどんなに気をつけていても起きてしまうことはある

種類が多い...地震、洪水、火災、、、様々な角度から対策を講じる必要がある

マンション投資および不動産投資全般に言えることとして、”不動”であるがゆえにその場所から逃げられないというものがあります。

そのためマンションを購入した地域で大きな災害があった場合、・物件の倒壊や損耗・エリアの地価下落といった投資価値の減少が発生することは避けられません。

物件の倒壊や損耗、エリアの地価下落に直結する災害としては、主に以下のようなものが考えられます。

また、これらの災害は単体で発生するとは限りません。一つの災害を引き金に、複数の二次災害が連鎖的に発生し大きな被害をもたらす可能性もあるのです。

災害による被害の具体例具体的な例を挙げてみましょう。1995年1月に発生した阪神淡路大震災では、木造住宅の密集する地域で火災が発生し約7000棟の家屋が全焼しました。

また2011年3月の東日本大震災では、地震発生後最大遡上高40.1mにも上る巨大な津波が岩手・宮城・福島の沿岸部を襲ったほか、関東を中心に地盤沈下や深刻な液状化現象が確認されました。

この様に、一つの災害をキッカケとして、複数の二次災害が発生し、保有物件の思わぬ価値の低下もたらす可能性があるということを念頭に置いたほうが良いでしょう。

ここ数年大きな地震が多いので、中古の中でも新耐震基準の物件を選び、津波もこない関東の内陸部にマンションを購入した。

その数日後、震度5弱の地震に見舞われたが、幸い物件に損耗はなく、目立った被害はないように思われた。

しかし、その直後から液状化現象によって目の前の道路に大きな亀裂が。周辺の地価は暴落し、結果、見込んでいた家賃収入の7割程度でしか借主がつかなかった。

自然災害リスクはどうしても完璧に防ぎきることはできません。しかし、地域や物件の選び方によって被害を最小限に抑えることは可能です。

一つの災害から連鎖的に大きな被害につながってしまわないよう対策が必要

1981年に建築基準法が改定された際、1978年に発生した宮城沖地震の教訓から震度6強の揺れでも倒壊しない新耐震基準が策定されました。

建築基準法改定以前の旧耐震基準では震度6強の地震に対する記載はないので大地震が発生した場合を考え1981年以前に建てられた物件は避けた方が無難です。

また、1981年以降に完成した物件の中にも旧耐震基準のまま工事が進められたものもあるので建築年ではなく耐震基準で判断しましょう。

IESHILでは各物件の周辺情報に津波や液状化など各災害リスクの起こりにくさを5段階で表示しています。

気になる物件を見つけたらまずはどのような災害リスクがあるのかをチェックしましょう。また、災害リスク情報をマップ化した「ハザードマップ」は国土交通省のホームページでご覧いただけます。

この問いに答えるには、まず「マンション投資で達成したいゴール」を設定する必要があります。

ゴール設定の重要性当然のことのように聞こえますが、マンション投資の相談に来る方の多くはこのゴール設定を明確にしていません。

ゴール設定をせずにマンション投資を始めてしまって、なんとなくうまくいかない、ああ失敗だったーーというケースが非常に多いのです。

たとえば、30年後に安定した家賃収入を得ることをゴールにしている人は、もし1年後に思うような家賃収入が得られなかったとしても失敗とは判断しません。

それはゴール達成までまだ残り29年あり、十分リカバリーがきくからです。しかし、3年後に家賃収入で生計を立てたい場合であれば話は違ってきます。

このように、マンション投資をする目的なくしては成功も不成功も語れません。マンション投資の成功には、ゴール設定が必須と言えるでしょう。

ゴール設定の手順ではどのように目的設定を行えばよいのでしょうか?目的設定は収支シミュレーションから始まります。

収支シミュレーションによってマンション投資に必要な金額と見込みの収入を割り出し、ゴールを設定してゆくのです。

サイトなどを参考に自分で収支の計算をしてもよいですし、不動産投資のセミナーに行ってファイナンシャルプランナーや不動産コンサルタントに収支シミュレーションを組み立ててもらうのもよいでしょう。

この収支シミュレーションから、「いつまでに、いくらの不動産収入が欲しいか」というマンション投資のゴールが見えてきます。

マンション投資を始めるときは、ゴール設定から

イエシルコラム編集部

株式会社リブセンス

東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。