2月から実施された日銀の「マイナス金利」政策の影響で、メガバンクで住宅ローン金利を引き下げる動きが加速しています。三菱東京UFJ銀行やみずほ銀行などのメガバンクの4行は、3月から10年固定型の優遇金利を過去最低の年0.80%としました。

もともと低金利だった住宅ローン金利がさらに引き下げられた状況のため、さまざまなメディアで「マイナス金利で史上最低水準の住宅ローン金利へ」といった話題が取り上げられるようになりました。

今回は、マイナス金利の影響による住宅ローンの金利の低下によって、どのようなメリットが生じるのか、また、住宅ローン控除のメリットについて、合わせてご紹介したいと思います。

マイナス金利とは、民間銀行が日本銀行内に開設している当座預金にお金を預けると、金利ならぬ「手数料」が発生する状態を意味します。

これまで民間銀行は日銀にお金を預けると、「利息」をもらえたのですが、マイナス金利下では、利息の代わりに「手数料」を支払わなければなりません。これにより民間銀行は、「日銀に預けるくらいなら、融資をするか、自社で運用をした方がいい」と判断します。こうして市場にお金が流れることが日銀の狙いで、デフレ対策の一環とされています。

日銀が民間銀行の当座預金を「マイナス金利」にしても、住宅ローン金利が直接下がるわけではありませんが、間接的に影響を与えるようになります。

変動金利は民間の銀行ローン、固定金利は住宅金融支援機構の「フラット35」というように、なんとなく区別している方もいらっしゃるかもしれませんが、民間銀行も固定金利を扱いますし、固定金利を数年間続けた後、変動金利に切り替わるローンもあります。

このうち、住宅ローンの固定金利の基準となるのが「長期金利」です。長期金利とは、1年以上の資金を貸し借りする際の利回りのことで、代表的な指標が10年もの国債の利回りとなります。これは金融市場の動向で決まるもので、住宅ローンの「固定金利」の参考値となります。

また、日銀が民間銀行にお金を貸すときの金利を「政策金利」といいます。この政策金利が住宅ローンの「変動金利」の基準になります。

こうした住宅ローンの2種類の金利に影響を与える指標についてまとめると、

・長期金利 → 住宅ローンの固定金利

・政策金利 → 住宅ローンの変動金利 となります。

マイナス金利と住宅ローン金利の間に直接の関係はありませんが、日銀の政策金利が住宅ローンの変動金利に、長期金利の変動が住宅ローン固定金利に影響を与えるのです。

1月末に日銀のマイナス金利の政策が決定されてから、「マイナス金利が住宅ローン金利に影響を与えるまでには、しばらく時間がかかるのではないか」と考えられていたのですが、債券市場の参加者の需給によって決まる長期金利が、いち早く反応しました。債券市場では、2月9日に長期金利の代表的な指標の10年国債の利回りが一時、マイナス0.035%まで低下しました。

こうして長期金利が低下したことにより、2月に一部、3月には4行のメガバンクが、住宅ローンの固定金利のを引き下げを行いました。(最新の金利をチェック)

地銀や信金に比べて財務体質のよいメガバンクが、いち早く金利に反応する「攻勢」をかけた面もあるでしょう。

では、住宅ローンが史上最低水準になると、どんなメリットがあるのでしょうか。端的に言えば、家を買う時に必要なお金を借りるためいにかかるコスト、つまり、金利が最安値になる、ということです。住宅ローンを組んで住宅を購入する際には、よいタイミングといえます。

それでは、金利の変動によって住宅ローンの支払額がどれくらい変わるのか、借入期間35年で4,800万円の借入をした場合を例に取って見てみましょう。

<条件>

・物件価格5,000万円

・諸費用800万円

・頭金1,000万円(物件価格の2割)

・元利均等返済

・借入金元本4,800万円

・借入期間35年

・ボーナス返済なし

※その他の税金などは考慮しないものとする。

なお、条件中の「元利均等返済」とは、毎月の返済額が同じにする返済方法です。返済当初は利息の支払いが多く、返済が進むと元本の支払いが多くなります。

①金利1%の場合(35年長期固定金利適用として算出。以下、他金利の場合も同様)

毎月返済額: 14万1,142円

年間返済額: 169万3,704円

総返済額: 5,927万9,640円

②金利0.75%の場合

毎月返済額: 13万5,392円

年間返済額: 162万4,704円

総返済額 :5,686万4,640円

③金利0.5%の場合

毎月返済額: 12万9,792円

年間返済額: 155万7,504円

総返済額 : 5,451万2,640円

(参考:三井住友銀行 住宅ローン返済額試算シミュレーション )http://www.smbc.co.jp/sim/servlet/sim.ShisanSimServlet

この条件では、金利が0.5%違うだけで、住宅ローンの総返済額に約470万円の違いがあります。

もちろん住宅購入はローン金利だけではなく、ライフプランなどを考慮して決めるべきなので一概には言えませんが、タイミングとしては好機と言えるでしょう。

超低金利と同じく、住宅購入の追い風となるのが「住宅ローン控除」です。2014年から消費税の増税に合わせて住宅ローンの利用者向けの減税が拡充されており、住宅購入を後押しする要因となっています。

住宅ローン控除は、正式な名称を「住宅借入金等特別控除」といい、住宅購入の際に借り入れたローン残高の一定割合を、所得税から控除できる制度です。

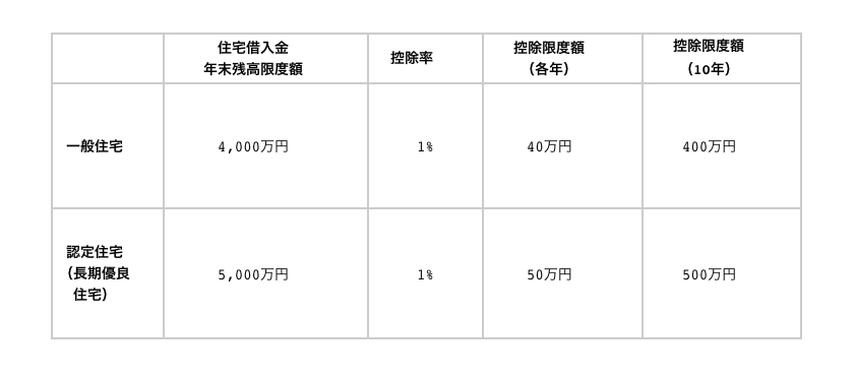

一般住宅の場合は、借入金の年末残高4,000万円までが対象です。控除率は1%で、単年での最大控除額は40万円、10年間で最大400万円まで認められます。認定住宅(長期優良住宅)の場合は、さらに拡充され、年末残高5,000万円までが対象です。まとめると次の表になります。

住宅ローン減税額(2014年4月1日~2017年12月31日の借入が対象)

(参考:国土交通省「すまい給付金(※)」http://sumai-kyufu.jp/outline/ju_loan/をもとに筆者作成)

※2024年12月編集部追記:本制度は終了しています

住宅ローン控除は以前からある制度ですが、2014年4月以降、消費税の増税の局面において、対象借入額が拡充され(一般住宅2,000万円→4,000万円)、さらにメリットが大きくなりました。

1%の固定金利で住宅ローンを組んだ場合、ローン控除を10年間フルに活用できれば、金利の1%が所得税の還付として戻ってくることになります。

なお、住宅ローン控除をより効率的に得るためには、次のようなテクニックがあります。

1)返済期間を長めに設定し、1年ごとの返済額を少なくする(もしくは借入額を増やす)。

(控除額はローン残高によって決まるため、上限の4,000万円までは借入額が多いほど控除額が増えます)

2)控除を受けられなくなる11年目以降でまとまった金額を繰り上げ返済し、ローン残高をできるだけ減らす。

冒頭に述べたように、メガバンクの10年固定型の優遇金利は年0.80%になっています。このため11年目以降、ローン控除の対象外になってすぐに繰り上げ返済をするなど、上手に活用すれば住宅ローンの利用によって支払う利息額よりも住宅ローン控除額の方を大きくすることができます。

住宅は昔から「人生で一番大きな買い物」と言われ、時代の変わった今もその点については変わりません。住宅を購入する際は、このように低金利の住宅ローンのメリットを生かし、住宅ローン控除を使うと、数百万単位で費用が節約できることがあります。工夫次第で大幅な節約が見込めるので、検討される方は、まずは試算を行ってみてはいかがでしょうか。

<著者紹介>

工藤 崇 FP事務所MYS(マイス)代表

1982年北海道生まれ。北海学園大学法学部卒業後上京し、資格試験予備校、不動産会社、建築会社を経てFP事務所MYS(マイス)設立、代表に就任。雑誌寄稿、WEBコラムを中心とした執筆活動、個人コンサルを幅広く手掛ける。ファイナンシャルプランナー。

イエシルコラム編集部

株式会社リブセンス

東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。