住宅(マンション・戸建て)の購入を考えたとき、まず始めに決めなければならない購入予算。

でも、いったいいくらの物件が買えるのか、数十年に渡って住宅ローンを返済できるのか、計算方法や計画の立て方がわからず、不安になる方も多いでしょう。

そこで今回、仲介営業を15年以上経験した『

IESHILアドバイザー』に、資金計画の考え方やコツをインタビューしました。住宅購入で失敗や後悔しないためにも、ぜひ参考にしてくださいね。

まずは「資金計算」と「資金計画」の違いを理解しよう

資金計画のお話をするなら、まず『資金計算と資金計画は別物である』ことを理解いただく必要があります。実はこれらを混同している方がとても多いですが、別々に考えないと、適切な資金計画は立てられません。

確かに、どちらも似た言葉で違いがよくわかりませんね。具体的な意味を説明していきましょう。

資金計算とは?

「資金計算」とは、簡単に言うと「住宅購入にかかるトータルの資金」を計算すること。

家を購入する前後でいくらの支払いが予測されるか、物件の価格だけでなく、諸費用や購入後の修繕管理費の変化予測もふまえて計算することを指します。

たとえば、3000万円の中古マンションを購入するとき、一般的には物件価格×10%(=300万円)前後の諸費用がかかります。修繕管理費は物件や築年数によって異なりますが、目安として1~2万円前後。この修繕管理費は、年を追うごとに上がっていきます。そこで、購入時だけでなく、購入後も含めて住宅にかかる費用を計算する必要があるのです。

資金計画とは?

これに対し「資金計画」とは、中長期的な収入と支出を算出し、適切な購入予算を決めた上で、その「支払計画と返済計画を立てること」を意味します。決して「住宅購入の予算を組むこと」だけではありません。

たとえば子育て中の世帯では、住宅購入以外にも子どもの教育費にお金がかかりますよね。幼稚園~高校生の15年間でかかる学習費は公立でも570万円以上(※)と言われますが、「想定以上に教育費がかかって住宅ローン返済が苦しくなってしまった…」なんて事態になっては大変です。

それを避けるためにも、今後の人生の過ごし方(ライフプランニング)をふまえて、住宅購入以外にもどんな支出があるか、それに対して収入や貯蓄はどう変化するかを具体化し、適切な購入予算を考える必要があります。

そしてそのような中長期的な視点から資金計画を立てることが、「住宅購入で失敗・後悔しないための重要なコツ」となるのです。

※参考:文部科学省「令和3年度子供の学習費調査」

適切な資金計画はプロに相談がベスト!

さて、「資金計画が重要」という話をしましたが、適切な資金計画はどうすれば立てられるのでしょう?

ここで「購入先の不動産会社に相談してみる…?」と思われた方もいるかもしれませんが、残念ながら、不動産会社はそこまでしてくれません。不動産会社がしてくれるのは、ほとんどの場合「資金計算」のみ。

そのため、住宅を購入する方の多くは「資金計画」までは至らず、「資金計算」だけで済ませているのが実情です。

しかしながら、資金計算も資金計画も、マンション・戸建ての購入で失敗しないためには、とても大事なこと。適切な資金計算をしてくれる不動産会社の担当者や、中立的な立場から資金計画の相談に乗ってくれるファイナンシャル・プランナー(以下「FP」)を探してみましょう。

と言っても、FPの相談先はたくさんあり、どんな基準で選べばよいかわからないもの。

そこで「

イエシルアドバイザーサービス」では、資金計画を相談できるFPも紹介しています。

また、同時に不動産アドバイザーもコンサルティングに入るため、「今は不動産の買い時?」「値段の下がりにくい資産価値の高い物件はどうやって選べばいい?」など、FPに相談するだけでは答えられない疑問や悩みにもお応えできるのです。

住宅購入において、「どんな点に注意すればよいか」「いくらの物件価格が適切なのか分からない」「そもそも買うかどうか悩んでいる」という方は、まず「

イエシルアドバイザーサービス」をご利用ください。

自社では不動産の販売・仲介をしない、中立的な立場から「不動産のセカンド・オピニオン」を提供します。

詳細は

こちら。

失敗しないマンション選び!不動産アドバイザーに無料相談しませんか?

初心者歓迎!不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場から不動産売却のポイントをアドバイスします。

次に「現在使える住宅資金」を決めよう

資金計算と資金計画の違いを理解したら、次に貯蓄額から生活予備費を引いて『住宅購入に使える資金』を計算しましょう。

・現在の貯蓄額 - 生活予備費 = 住宅資金

「生活予備費」とは、失業や病気で収入を失った場合や、病気・怪我・自然災害などに遭った場合の「もしも」に備えて手元に置いておくべきお金のこと。

会社員なら生活費の3~6ヶ月分、自営業なら生活費の6ヶ月以上を目安とします。

またそのほかに、子どもの将来にかかる教育資金や、車の購入・維持費など、ライフスタイルの変化によって今後必要になるお金を差し引いて、残ったものを「住宅資金」にあてましょう。この住宅資金が、物件の頭金や引っ越し費用・家具購入などに使う「初期費用」になります。

親などの親族から住宅資金の援助を受ける場合、贈与とみなされ、贈与税がかかります。ただし、一定の額までは非課税となる制度があるので、援助を受ける前にチェックしておきましょう。

親族からの援助は贈与税に注意

住宅を購入する際、親から資金援助を受ける方は非常にたくさんいらっしゃいます。

実際、住宅ローンを利用すると少なくない金利が発生し、借りた以上の金額を返さねばなりません。親から援助を受けた場合には金利どころか一切返さなくて良いので、住宅購入者にとっては非常に楽です。 このとき「贈与税」に注意が必要です。

住宅購入資金の援助は法律上「贈与」になり、贈与をすると基本的に「贈与税」が発生するからです。

ただし必ず贈与税が発生するわけではありません。まず贈与税には「1年110万円以内なら無税」という基礎控除が適用されます。

また親子間の住宅資金贈与の場合には贈与税の特例が適用されますされるため、最大1,000万円までの贈与分が非課税となります(2026年12月末までの贈与の場合)。

これと基礎控除の110万円を合計すると、1,110万円までの資金贈与が非課税です。

住宅ローン減税の他にも、利用できる住宅購入支援制度があります。各自治体に問い合わせをしましょう。

また自治体から給付を受けられるケースもあります。自治体の補助制度の内容は、各市町村によって異なります。

新築建築、新築購入、中古購入、増改築などの場合に補助金や助成金制度がもうけられていますが、どういったケースが対象になるのか、いくらが支給されるのかも自治体によって違います。

たとえば

東京都渋谷区であれば、住宅の簡易改修工事費の助成や木造住宅の耐震改修助成などの制度、住宅を耐火構造住宅に建替える際の利子補給制度などがあります。まずはお住まいの自治体の役所に行き、どういったサービスがあるのか調べましょう。

現在の年収で返済できる毎月の金額を計算する

将来に渡って収入の25%に住居費を抑えるようにしましょう。

住宅ローンを組むときには、将来的に過大な負担にならないよう注意が必要です。

負担が重くなると、途中で返済できなくなる可能性があるためです。できれば住宅関係の支払い額を収入の25%に抑えましょう。このとき、ローン返済額だけではなく、ネットなどの通信費用、固定資産税や将来的にかかってくる修繕費なども計算に入れなければなりません。マンションの場合には住宅ローン返済金に足して管理費や修繕積立金もかかります。

こうした関係諸経費もすべて計算に入れた上で、住居費を年収の25%以下に抑えると比較的楽に返済を続けていけます。

住宅ローン減税を利用する

住宅ローンを利用するなら、必ず住宅ローン減税を利用しましょう。

住宅ローン減税とは、借入金額の1%に相当する金額が所得税から控除される制度です。借入から10年間、適用し続けることができます。最大4,000万円の借入まで適用できるので、仮に毎年40万円控除してもらえば、最大400万円の税金控除を受けられます。

ペアローンについて

共働き夫婦の場合はペアローンも資金準備方法として有効です。ペアローンとは、夫婦がそれぞれ住宅ローンを組む方法です。たとえば夫が1,000万円、妻が1,000万円のローンを組めば、合計で2,000万円の資金を調達することが可能です。

ただしペアローンを組んだ後に離婚すると、住宅が共有になっている上に夫婦それぞれについて抵当権が設定された状態で家が残ってしまうので、離婚後も家を巡って夫婦の関係が続いてしまいます。離婚と同時にどちらかのローンを完済しないと家の所有名義やローン関係をきれいにすることができません。

また離婚後にどちらかが払わなくなったら家が競売にかかって失われます。

ペアローンを検討するときには、こういったリスクも頭に置いておく必要があります。

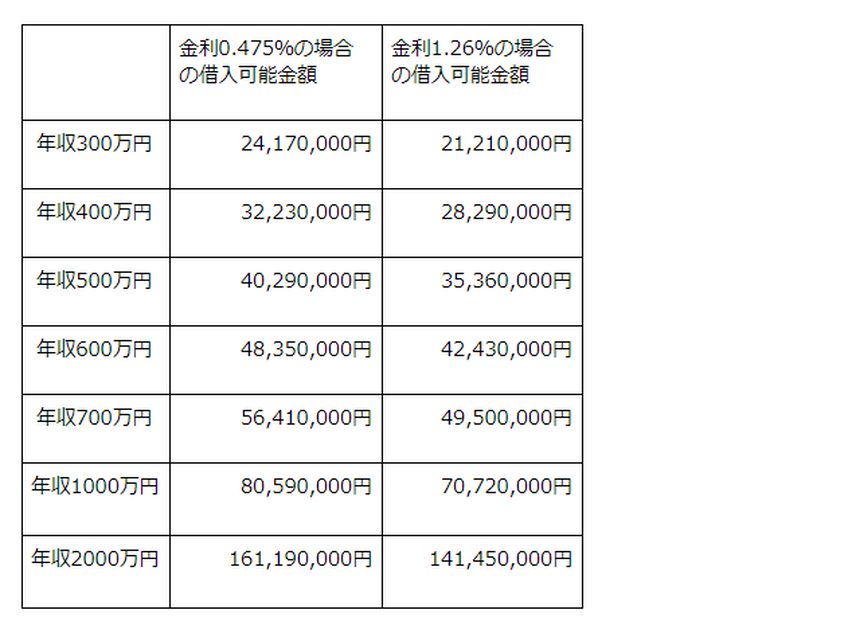

大まかな数字ですが、低金利の今であれば最大で年収の7-8倍のローンを組み、住宅を購入することができます。

今の年収でどのくらいの価格の家を購入できるのか、計算してみましょう。

住宅費は年収の25%程度とするのが良いので、以下では35年ローン、住宅費を年収の25%として、年収と金利別に借りられる住宅の価格をシミュレーションしてみます。

|

金利0.475%の場合の借入可能金額 |

金利1.26%の場合の借入可能金額

|

| 年収300万円 |

24,170,000円 |

21,210,000円 |

年収400万円

|

32,230,000円 |

28,290,000円 |

年収500万円

|

40,290,000円 |

35,360,000円 |

年収600万円

|

48,350,000円 |

42,430,000円 |

年収700万円

|

56,410,000円 |

49,500,000円 |

年収1000万円

|

80,590,000円 |

70,720,000円 |

年収2000万円

|

161,190,000円 |

141,450,000円 |

住宅購入資金の「頭金」はどのくらい必要か?どのくらい貯蓄をしておくべき?

頭金は、購入する住宅購入金の2割を目安にして貯めましょう。

住宅購入するときには、「頭金」を貯めておくべきです。

頭金を多く投入すればするほどローン借入金額が減って、後日の返済が楽になりますし、早く完済できる見込みも高くなります。また、借入金額が少なくなれば支払う金利が減って総返済額が減額されます。

このことからすると、頭金は「多ければ多いほど良い」と言えます。ただ、家を購入するなら早めにほしいのが通常です。いつまでも貯金ばかりして肝心の家を買えなければ意味がありません。

そこで現実的なところで、住宅購入代金の2割を目標に頭金を貯めることをお勧めします。

また住宅購入の際には不動産会社の仲介手数料や登記費用などの諸経費がかかるので、それも頭に入れなければなりません。諸経費は、新築物件の場合にだいたい3~7%程度、中古物件の場合にだいたい6~10%程度です。

さらに住宅購入後、貯蓄ゼロでは生活に不安があるので、頭金を払った後も手元に100万円程度の生活資金は置いておきたいところです。このことからすると、住宅を購入する前には、以下の程度の貯金をしておくことが望ましいと言えるでしょう。

「貯蓄目標額=住宅購入代金の2割+諸経費+生活資金100万円程度」

たとえば3,000万円の物件の場合、600万円+諸経費150万円(5%として計算)+生活資金100万円=850万円が必要な計算です。

住宅購入資金を貯める方法は?

基本的には貯蓄ですが、投資なども利用しましょう。親からの援助なども、可能なら受けることをお勧めします。

住宅購入資金は、かなりの金額になります。効率よくためるために、以下のような工夫をしましょう。

積立貯金

毎月の給料から一定額を取り分けて積立貯金にします。

勤務先で住宅購入用の社内積立制度(財形貯蓄)などを利用するのも良いでしょう。

投資

株式や投資信託などの投資で運用するのも効果的です。ただし元本割れのリスクがあります。

NISA

NISAを利用すると、一定額まで税金を払わなくて良いので手取り額が大きくなります。

ただしNISA枠であっても投資には元本割れのリスクがあるので注意が必要です。

保険

積立用の保険を利用すると、預貯金より効率よくお金を貯めることができるケースがあります。生命保険とはいっても実際には「利率の良い貯金」のような商品があるので、一度生命保険会社に相談してみると良いでしょう。

お金を貯めるためのポイントは、上記のようにさまざまな方法に分散することです。預金だけをしているより投資を交えた方が効率よくお金が貯まります。

ただ、すべて投資に回すと元本割れのリスクが高くなります。分散することによって、リスクを抑えつつも効率よく資金を集めることが可能となります。

また親から援助ではなく借り入れる方法もあります。借入なら贈与税は発生しません。親から無金利で借入をすれば、銀行に高い金利を払っていくよりずいぶんと負担が減りますし、苦しいときにも返済を待ってもらえるので気が楽です。

まとめ

住宅を購入するときに重要な資金計画。

まずはあなたの年収からどのくらいの価格の家を買えそうか試算し、必要な資金の調達方法を検討して、頭金の積立などの準備をはじめていきましょう!

IESHILのアドバイザーサービスでは、あなたの状況に合わせた不動産売買のアドバイスを提供しています。

自社では仲介・販売をしないからこそ提供できる、中立的なセカンド・オピニオン。

物件を探す前や、不動産会社に行く前にぜひ確認してみませんか?

土日祝日も営業しているので、ぜひお気軽にご利用ください。

マンションを購入するときのコツとは?不動産アドバイザーに無料相談しませんか?

購入に強い不動産会社をご紹介!あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイスします。