今回は、マンションを購入するときに考慮すべきリスクついて、不動産営業歴15年のイエシルアドバイザーに話を聞きました。

「住宅ローンで大きな金額を銀行から借りるのは怖い」

「将来地震などでマンションの価格が落ちたらどうしよう」

「ご近所さんと仲良くできるか不安」

マンション購入にあたってこのように不安なことは多いですが、実際のところはどうなのでしょうか?

ズバリ教えていただきましょう。

リスクの発生する可能性が高いからといって、それが重大なこととは限りません。発生する可能性と発生したときの影響の両方からリスクを考えましょう。今回は、発生する可能性と発生したときの影響の両方についてお話します。また、あなたが対処できやすいリスクの順番にご紹介します。

マンション購入のリスクは、専門知識を備えた人によるフラットな立場からのアドバイスがあると、ぐっと理解しやすくなります。不動産会社の担当者に相談できればいいのですが、忙しそうで言いづらかったり、購入しようとしているマンションについてのよくない側面については正直に教えてくれないんじゃないの?と感じるかもしれません。

不動産業界で働いている友人や宅建士の知人などがいればベストです。もし相談できる友人がいない場合は無料の『

イエシルアドバイザーサービス』をご利用ください

。

経験豊富なアドバイザーがお客様の疑問にお応えします。失敗しないマンション購入、不動産アドバイザーに無料相談しませんか?

初めての購入でダンドリが分からない…そんなお悩みにお答えします。不動産会社ではなく、あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイス!

住宅ローンを返せず、マンションの売却や破綻に陥るリスク

決して少ないケースではなく、もしもこうなれば悲惨です。マンションを購入する人でもあまり理解できていないのが資金計画です。正しく計画を立てましょう。

マンションを購入する前に考えていたようには住宅ローンを返せず、せっかくのマンションを手放すリスクには、もっとも注意すべきです。

住宅ローンの返済が滞ったからといってすぐにマンションを失うわけではありませんが、最悪の場合にはマンションを売却しなければならなくなった上に、借金は残ってしまうこともあります。

それを防ぐために、住宅ローンを組んでマンションを購入するときに大切なのが、自分の現状と将来像を把握することです。

現在の収入だけでなく、結婚や出産などにかかる費用をなるべく具体的にイメージしておきましょう。

また、意に反して収入が減ってしまうこともあり得ます。

住宅ローンを支払えないということを避けるために、たとえば以下の要因を織り込んでおくとよいでしょう。

- ケガや病気で休職する

- 残業カットで収入が減る

- 育児休暇によって世帯年収が減る

ちなみに住宅ローンを返済できなくなってしまうケースで多いのは、残業カットで収入が減るパターンです。

世の風潮や会社の方針で残業をできない環境に変わってしまうことも考えられます。将来の収入を残業代ありきで考えているなら危ういです。また30代以降にマンションを購入するなら、収入が増えることは考慮しないほうが安全です。

このように中長期的な金銭の出入りをなるべく具体的にイメージし、適切なマンションの購入予算を決め、支払と返済の計画を立てることを「資金計画」といいます。購入するときに「資金計画」をしっかり立てれば、マンションを手放すリスクを格段に下げられます。将来に渡って住居費が、収入の30%以内に収まるように計画しましょう。25%以内に収まれば安心です。

また「資金計画」によって決めた始めの予算を必ず守るようにしましょう。

いろいろな物件を検討している間に予算をオーバーし、つい背伸びをして購入してしまうと、少しのキャッシュフローの悪化で住宅ローンを支払えなくなってしまいます。自ら資金計画を立てるのが難しければFPに相談してみましょう。

弊社の無料の『

イエシルアドバイザーサービス』

では、お客様の疑問にお答えするだけでなく、信頼できるFPもご紹介できます。

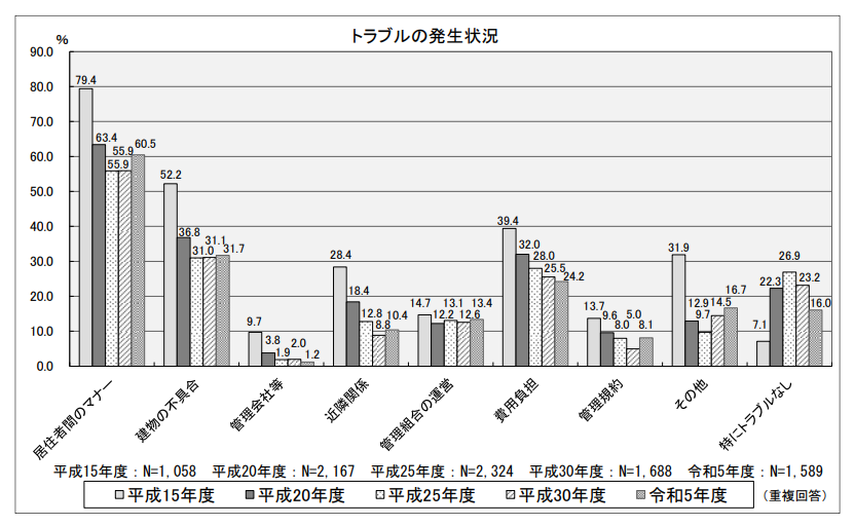

周辺の人間関係トラブルのリスク

もっとも経験する可能性のあるトラブルでり、事前に防ぐことは難しいです。トラブルが起こったら、地道に話し合いで解決するか、ひどい場合は弁護士などの第三者に介入してもらいましょう。

賃貸マンションに住んでいればいざとなれば引っ越しができるため、人間関係のトラブルにそこまで気を揉むことはありません。しかし、購入したマンションに住んでいる場合、無視できないストレスとなります。

さらにこういったストレスの種は、なかなか購入前の段階では対策ができません。

購入前に組合などの居住者のコミュニティに潜入して、雰囲気を見てみるということも可能ではありますが、手間がかかる上にあまり有効な対策だとはいえません。人間関係のトラブルはたしかにストレスではありますが、実損は大きくありません。

起こるのは仕方がないと考え、事後の対応を心がけましょう。

ただし、いじめなどの深刻なトラブルにまで発展した場合は、転居も考えましょう。近所付き合いが希薄にならないように、日ごろから最低限のコミュニケーションを交わしておくことが、せめてもの対策かもしれません。

よくある人間関係のトラブルと解決法

- 騒音や匂いなどの問題:話し合う、管理組合に相談する

- ママ友などのコミュニティでのトラブル:話し合う、関係を断つ

- 管理組合の運営問題:話し合う、弁護士に相談する

- 越境トラブル:話し合う、弁護士に相談する・いじめ:話し合う、転居する

欠陥マンションのリスク

もしも欠損マンションを購入してしまった場合の影響は大きいですが、不動産会社、ディベロッパーともに信頼のある業者と取引をしたり、新築ではなく中古マンションを選ぶことでリスクを減らせます。また最近は、購入者を保護するための仕組みである「瑕疵(かし)担保責任保険」が制定されました。

欠損マンション問題といえば、2005年に明らかになった構造計算書偽造問題を連想されるかもしれません。

千葉県の設計事務所の元一級建築士が、地震などへの安全性を記した構造計算書を偽造していた事件で、耐震偽装問題とも呼ばれました。住民への直接の被害はなかったものの、本来震度6〜7の地震への耐震性を備えているはずのマンションが、震度5強程の地震での倒壊リスクを抱えていると報道されました。

また横浜の分譲マンションでは2015年、「(棟をつなぐ部分の)手すりがずれている」との住民からの指摘に端を発し、地盤に達していない杭や長さ不足の杭が原因でマンションが傾いていることが発覚しました。後に、地盤調査を実施したように装う虚偽データが作られていたことも明らかになりました。当初、ディベロッパーはこれを「東日本大震災の影響」と説明していたようです。

これ以降、モデルルームだけを見てマンションを購入する「青田買い」は敬遠されるようになりました。

人生最大の買い物で、こうした事態に陥ってしまってはたまりません。

しかし残念ながら、マンション購入前にこういった欠陥を一般の消費者が見つけるのは難しいです。

しかし、リスクを減らすために以下のような対策をとることができます。

・対策その1

新築マンションの場合はディベロッパー、中古マンションの場合は不動産会社と取引をするときになるべく信用や実績のある会社を選ぶ

・対策その2

完成から時間が経ったマンションなら比較的安全だという考えから、新築マンションではなく中古マンションを選ぶ

またこういった事件を背景に、新築住宅に欠陥があったときのための保険「

瑕疵(かし)担保責任保険」が消費者保護のために制定されました。各ディベロッパーが支払う保険料によって、購入者は万が一の場合の費用を、最大2,000万円まで保証されることになり、一定の安心を得られるようになりました。

資産価値が大きく下がってしまうリスク

購入したマンションの価格が大きく価値が下がると影響度は大きいです。時間の経過とともに徐々に下がっていくことは予想できますが、それ以外の外部要因は予測できません。

一般的に、マンションの価格は最初の入居者が入った途端に2〜3割下がり、そこから20年ほどかけて底値近くまで下落していきます。また、近年の日本では少子高齢化や空き家問題が拍車をかけ、少数の例外を除いては購入したマンションの価値が長期的に落ちていくことは免れないでしょう。

またこれとは別に葬祭場や刑務所などができたり、風評被害で価値が大きく下がってしまうケースもありますが、予期することは不可能です。

さて以下のような条件の物件は値下がりしづらく、値上がりする可能性もあります。

資産価値の低下をできるだけ防ぐために注意しておくとよいでしょう。

・駅チカ

駅から近ければ近いほど価格は下がりにくいです。ほかの購入者からの需要もあり売ったり貸したりしやすいからです。駅から徒歩5分以内のマンションを選びましょう。遠くとも10分以内です。

・最寄り駅からのアクセスのよさ

複数の線が交わる駅、急行や快速電車の停車駅、ターミナル駅、ほかの主要駅へ行くのに乗り換えが少ない駅が最寄りにあるとよいです。たとえば、複数の沿線の駅があり日暮里舎人ライナーの始発にもなっており、渋谷や新宿方面に一本で行ける日暮里駅などです。

・ブランドイメージがあるエリア

広尾、成城、白金、港区全般、芦屋など。都心・地方に限らず、そのエリアの将来の土地価格をこういった項目から見極めるには、ある程度地の利が必要です。逆にいえば、あまり事情に詳しくないエリアのマンションには手を出さないほうが無難です。

自然災害や火災のリスク

発生する可能性は小さく予測もできないですが、起きた場合の影響度は大きいです。耐震基準とハザードマップを確認しましょう。

地震大国の日本では、リスクとして意識せざるを得ないのが、地震や台風などが発生したときの災害リスクです。

たとえば地震が発生したときに、近年に建設されたマンションであれば倒壊することはないでしょうが、回復に追加で多額の修繕費がかかることは間違いありません。修繕積立金はメンテナンスや工事に備えて蓄えられていることが多く、災害のときの修繕までは想定していないことが多いからです。

そこで地震、津波、液状化、洪水などの被害に遭うリスクを小さくするためにチェックしておくべきポイントを3つ紹介します。耐震基準建築基準法にもとづく現行の耐震基準は1981年6月に導入され、これに準拠した建物は震度6~7でも壊れない程度の耐久度があるとされています。

「 新耐震基準の考え方は、中規模の地震(震度5強程度)に対しては、ほと んど損傷を生じず、極めて稀にしか発生しない大規模の地震(震度6強か ら震度7程度)に対しては、人命に危害を及ぼすような倒壊等の被害を生 じないことを目標としたものである。」

国土交通省「

住宅耐震化の現状と課題」

できれば、現行の耐震基準にしたがっているマンションを購入したほうが安心です。

1981年以降に完成したマンションでも必ず基準を満たしているとは限らないので、不動産会社の担当の方を通して確認するようにしましょう。ハザードマップ各自治体が公開しているものや、不動産会社から提供される地域のハザードマップを用いて災害リスクを確認しておきましょう。項目ごとの詳細な災害リスクが閲覧可能できます。

東京都建設局の「洪水ハザードマップ」には次の内容が示されています。

- 大雨時に危険な場所(浸水の予想される区域)

- 危険の程度(想定される浸水深)

- 避難場所、避難経路等の災害対応のための情報など

災害保険災害の被害を被ってしまった場合は、保険でカバーをできます。

マンションの築年数やエリア、評価額、カバー範囲によっても保険料、保険金は異なります。

ある保険会社の災害保険の例を見てみましょう。

物件:築15年、東京都港区、床面積58m²、評価額5200万円のマンション

補償に含まれるもの:火災、落雷、爆発、雹、水漏れ、外部からの物体落下、窃盗、暴力事件

地震保険ありの場合:年払の保険料=24,230円

地震保険なしの場合:年払の保険料=6,600円

「気になるあのマンションの災害リスクは?」「安心なマンションの購入の仕方は?」などの疑問を誰かに相談したくなったら、無料の『

イエシルアドバイザーサービス』をご利用ください。

まとめ

リスクはメリットの裏返しです。今回挙げたようなリスクがあるからこそ、きちんと対策をすればマンションという大きな資産が手に入るという可能性もあります。

不測の事態は起こるものです。あらかじめ備えることがなにより重要です。

住宅ローン破綻、住民トラブル、欠損マンション、資産価値の下落、災害などさまざまな心配事がありますが、一様に恐れることはありません。それぞれが発生したときの重大さと発生の可能性を両面から知ったうえで、正しい対策をとりましょう。

マンション購入のリスクを知るには、不動産営業マンだけではなく、実際に買ったことある不動産に詳しい友人などのセカンドオピニオンも必要です。経験者が周りにいないのであれば専門家に質問できる無料の『

イエシルアドバイザーサービス』をご利用ください。

中立な立場のマンション購入の専門家に無料で相談できるチャンスです。

失敗しないマンション選び!不動産アドバイザーに無料相談しませんか?

「気になるあのマンション、買って大丈夫?」「安心なマンションの選び方って?」など、あなたの疑問を専門家に無料で相談し放題です。