はじめに

マンション購入を検討する際は、物件価格や住宅ローンに意識がいきがちです。しかし、実際に購入しようとすると、購入時にかかる税金、保有している期間にかかる税金、また売却時にかかる税金など、様々な税金を納める必要があります。

マンション購入を検討する際に、事前に知っておきたい住まいにまつわる税金について、基本的な知識や種類ごとの注意点を、全2回に分けて解説します。

第1回として今回は、固定資産税・都市計画税を中心にご紹介します。

§1 税額の求め方

税金の額のことを税額といいます。税額の求め方にはいくつかの方法がありますが、最も基本となる税額の計算式は【1式】です。

税額 = 課税評価額 × 税率 ……【1式】

ただし、【1式】によらない税金があることや、【1式】を使う場合でも各項に例外があることに注意します。つまり、課税評価額や税率、さらに求めた税額に例外があります。例外は多くの場合、税額を安くする例外です。また、同じ税金でも土地に対する例外と建物に対する例外が同じとは限らないことに注意します。

§2 税金の種類

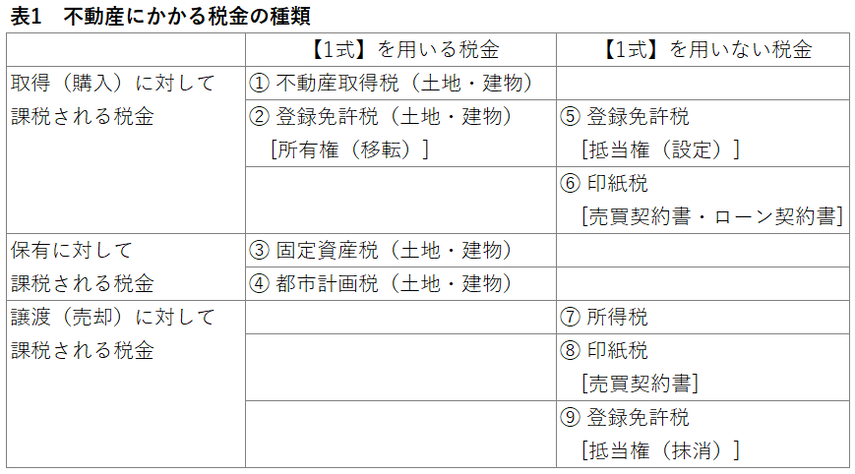

不動産に対して課税される税金は、大きく下記に分類することができます。

- 取得に対して課税されるもの

- 保有に対して課税されるもの

- 譲渡に対して課税されるもの

また不動産は土地と建物でできていますから、下記にも分類されます。

- 土地に対して課税されるもの

- 建物に対して課税されるもの

住宅を取得する(所有権を手に入れる)方法には、売買契約で購入する、請負契約で新築して手に入れる、贈与や相続で手に入れる、などの方法がありますが、今回は売買契約で購入することを想定しています。また、住宅を譲渡する(所有権を手放す)方法としては売買のほか贈与もありますが、今回は売買契約によって売却することを想定しています。

マンションは土地と建物が一体となった複合不動産で、戸建て住宅とは異なる部分もありますが、税金の枠組みを大きく理解するために、持ち家を購入して住む場合を想定すると表1のとおりです。§3 最も基本となる固定資産税で税額の求め方を理解する

不動産にかかる税金の中で、もっとも基本となる税金は固定資産税です(表1③)。税額を計算する方法を理解するために、まず固定資産税について考えます。固定資産税は市町村が課税する税金(市町村税)で、不動産を保有(所有)していることに対して、所有している間は毎年課税されます。

§3-1 土地の固定資産税

1) 課税評価額

課税評価額とは、税金をかける目的で評価した不動産の価格です。税金によって用語が異なりますが、今回は例外適用前の評価額のことを、課税目的で評価した額で例外がある場合でも「課税評価額」と表現します。

土地の課税評価額は市町村が評価します。最近の評価方法は、市町村内の道路ごとに、土地価格が同一価格水準にある範囲に区分して路線価(価格)を付けます。その道路に面する土地は、路線価に土地面積をかけて求めます。

路線価は、売買によって取引される市場価格(地価公示価格)の70%を目処に評価することになっています。土地によっては不整形で利用効率が悪い、角地で利用効率が高い、などの個別性があるので、必要に応じて路線価に対して補正をしたものが、それぞれの土地価格になります。

固定資産税の課税評価額は、土地所有者のもとに毎年市町村から送られてきます。土地所有者であれば、市役所で課税台帳を閲覧して、課税評価額を確認することもできます。さらに土地所有者から委任状をもらった人も課税台帳を閲覧できます。

以上のいずれかの方法がとれる場合は、正確な評価額を知ることができます。そうでない場合は類推することになりますが、路線価は市町村のWebサイトで公開されることが通常ですので、対象地が面する道路の路線価を調べ、これに土地面積をかければ、不整形等の個別性を考慮する前の価格を求めることができます。2) 税率

固定資産税の標準税率は1.4%です。標準税率と異なる税率を採用することも可能ですが、一般に標準税率を採用します。正確を期すためには市町村のWebサイトで確認します。3)特例

土地(住宅用地)については、1住戸あたりの土地面積が200平米以下の場合は、課税評価額が1/6になります。マンションの敷地は200平米よりも広いことが通常ですが、特例は1住戸あたりの土地面積で判断しますので、マンションの敷地面積÷住戸数 が問題となります。これが200平米を超えることはほとんどないでしょうから、一般のマンションについては上記1)で把握した土地の課税評価額を1/6にして計算します。

4)マンションの1住戸の税額(土地)

マンションの1住戸が支払う1年間の土地の固定資産税は、土地全体の税額を各住戸に割り振った額になります。これを式で示すと一般に【2式】となります。

1住戸の税額(土地)= 上記1)の課税評価額 × 1/6 × 1.4% × その住戸の土地持分

……【2式】

その住戸の土地持分はマンションごとに決めますが、一般に専有面積の割合を採用します。

つまり【3式】となります。中古マンションであれば土地持分は登記簿を調べれば記載されています。

その住戸の土地持分 = その住戸の専有面積 ÷ マンション全住戸の専有面積の合計

……【3式】§3-2 建物(家屋)の固定資産税

1)課税評価額

建物は固定資産税では家屋と表現します。家屋の課税評価額は、固定資産税の評価基準にもとづいて市町村が評価します。土地のように地価公示価格の70%という目安は示されていませんが、経験的に新築工事費の50~60%程度です。課税評価額は土地と同様、建物所有者や建物所有者の委任状を持つ者は市役所で課税台帳を閲覧して確認できます。2)税率

土地と同じで、標準税率は1.4%です。一般に標準税率を採用します。3)特例

新築家屋(建物)については、【1式】の税額に特例があります。全ての家屋に適用があるわけではないことや、建物の性能によって特例が受けられる期間が異なることに注意が必要ですが、新築分譲マンションを購入した場合、5年間は税額が1/2になるなどの特例を受けることができます。4)マンションの1住戸の税額(家屋)

マンションの1住戸が支払う1年間の家屋(建物)の固定資産税は、【1式】に上記1)と2)の数値を入れたものを各家屋に割り振った額となります。割り振り方は土地と同じ【3式】を使います。一定の新築マンションの場合は、新築後一定期間について税額が1/2になるなどの特例があります。

近時の改正により、超高層マンションについては、全体の税額を各住戸に割り振る場合の方法が【3式】によらないことがありますので、新築や新築後の経過年数が少ない超高層マンションを購入する場合、また特に高い階を購入する場合は注意が必要です。§4 固定資産税と類似の方法で課税される都市計画税

土地や建物を所有していることに対して、課税されるもうひとつの税金は都市計画税です。税額の計算方法は固定資産税とよく似ています。異同を整理すると以下のとおりです。

- 固定資産税は全国のすべての土地や建物に課税される(ただし、免税点がある)ことに対し、都市計画税は都市計画区域内の土地や建物に課税されます。マンションが建っているのはほとんどの場合、都市計画区域内と思われますので、マンションであればまず課税されるでしょう。但し、都市計画税をかけない市町村もあります。

- 都市計画税の課税評価額は固定資産税の評価額を用います。

- 課税評価額の特例について、固定資産税は1/6ですが、都市計画税は1/3です(いずれも上記§3-1、3)の条件に合致する場合)。

- 税率について、固定資産税は1.4%(標準税率)ですが、都市計画税は0.3%(上限税率)です。採用する税率について市町村で確認することが望まれます。

- 税額について、マンション全体の金額を土地持分割合で配分した額が各住戸の税額となることは共通です。

- 新築マンションについては一定期間、家屋の税額が減額されることがあります。

おわりに

今回は、住宅にまつわる税金についての第1回として、固定資産税、都市計画税を中心にお送りしました。

次回は第2回として

、不動取得税・登録免許税・印紙税など、マンション購入時に必要となる知識をご紹介させていただきます。

(第2回:

事前に知っておきたい住まいの税金とは?~マンション購入時の不動産取得税・消費税・登録免許税・印紙税~)

この記事の執筆者

明海大学 不動産学部 教授

学部長 中城 康彦氏

【専攻分野】

不動産企画経営管理、不動産鑑定評価、建築設計、不動産流通

【経歴】

1979年 福手健夫建築都市計画事務所

1983年 財団法人 日本不動産研究所

1988年 VARNZ AMERICA, Inc.

1992年 株式会社 スペースフロンティア 代表取締役

1996年 明海大学 不動産学部 専任講師

2003年 明海大学 不動産学部 教授

2004年 ケンブリッジ大学土地経済学部客員研究員(2005年3月まで)

2012年4月 明海大学 不動産学部長 不動産学研究科長

【主な受賞歴】

2015年 都市住宅学会論文賞

2015年 資産評価政策学会論説賞

2016年・2014年・2013年 日本不動産学会論説賞

この記事の問い合わせ:nakajo@meikai.ac.jp

明海大学HP:http://www.meikai.ac.jp/