基本的にマンションはローン残債を完済しないと売却できません。まずは売却の予想価格とローン残債を比べ、ローンの残債が多い(オーバーローン)場合は対処法を検討します。 今回は、ローン残債があるマンションの売却をケース別で解説していきます。

更新日:2023年12月19日

イエシルコラム編集部

株式会社リブセンス

IESHIL編集部東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

今回はマンション売却でローン残債がある場合のフローチャートと4つの方法・流れ、税金や確定申告について解説していきます。

マンション売却時には基本的にローンを完済する必要があります。

住宅ローンを契約すると家には「抵当権」が設定され、抵当権を抹消しないと家の売却は困難です。

抵当権とは契約者の返済が滞った際に、金融機関が家を差し押さえる(競売にかけられる)権利です。ローンの返済が8カ月程度滞ると、マンションは競売にかけられ金融機関はローン(債務)を回収します。

金融機関と住宅ローンを契約する際には、金融機関が貸し倒れ(貸したお金が返されない)を防ぐために「契約者が購入したマンションを担保として差し出す」という約束をしているのです。

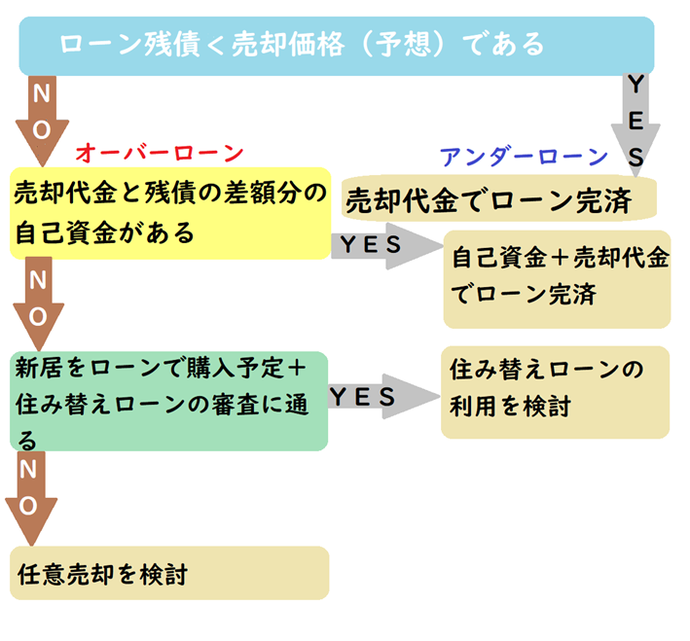

マンション売却時にローン残債がある場合は、まずはローンの残債と売却価格(≒査定額)を比較してみましょう。

上記の方法を具体的に解説していきます。

ローン残債が売却価格(≒査定額)を下回る「アンダーローン」状態では、物件の資産価値はプラスです。売却代金でローンを完済しましょう。

売却の流れは以下のとおりです。

抵当権は、引き渡しの段階で司法書士に依頼し法務局で抹消の手続きを行います。

売却後は譲渡所得税を計算し、場合によっては確定申告をしなければいけません。

まず専門家に相談したい方は、無料のイエシルアドバイザーサービスをご利用ください。

ご希望の方には、売却価格(≒査定額)を不動産の専門家であるイエシルアドバイザーが個別に算出し、あなたに合った住み替えの段取りについてご説明します。

住宅を売却する際には抵当権の抹消が必要です。

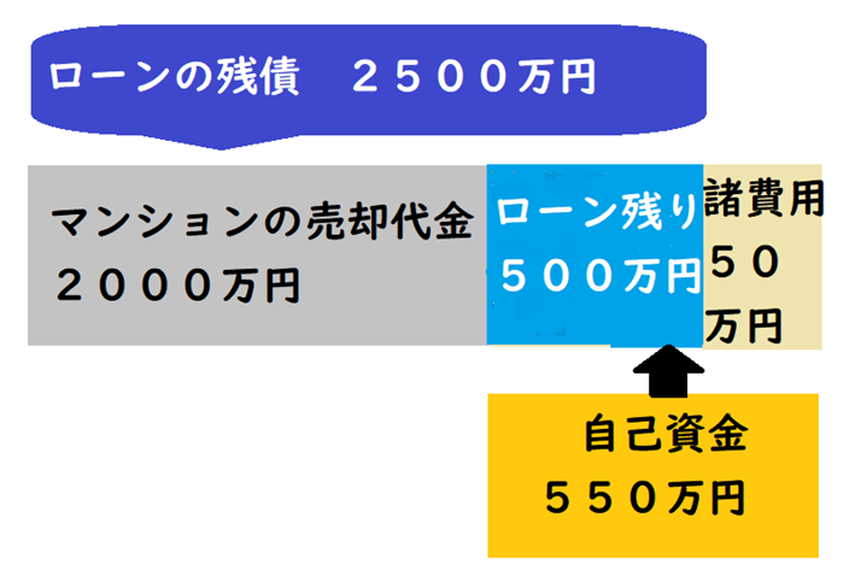

ローンの残債がマンションの売却代金を上回っていても預金など自己資金を充て完済できる方は、自己資金でローンを一括返済しましょう。

ローンの一括返済により、抵当権抹消が可能となります。

ローン返済に加え、売却の諸費用がかかる点にも注意が必要です。

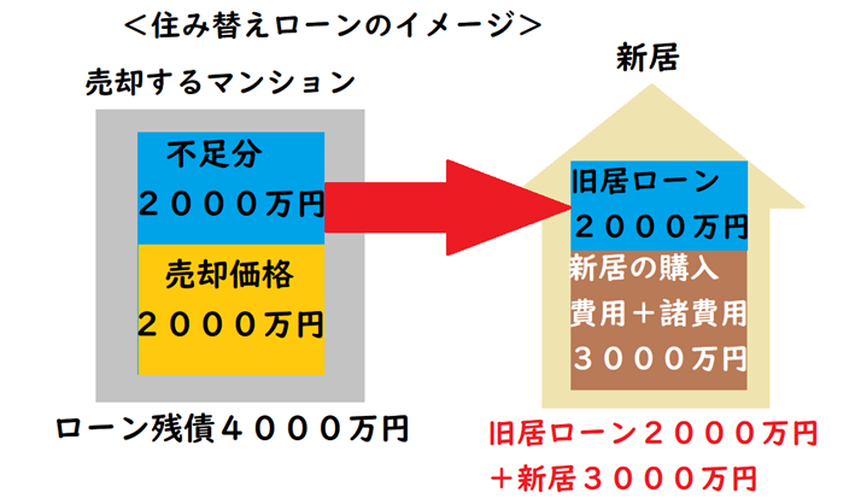

オーバーローンのマンションを売却し、新しい家を購入する(住み替える)場合は「住み替えローン」が利用できる可能性があります。

住み替えローンとは、旧居のローンと新居のローンを一本化できるものです。

住み替えローンを利用する際には、タイミングに注意しましょう。

「旧居の引き渡し日」と「新居の住み替えローン」の実行日を合わせる必要があります。

不動産売却では、引き渡し日と同日に売却代金の精算と抵当権抹消手続きを行う事例が多いです。

旧居を引き渡した後に抵当権を外すことで、住み替えローンを契約できるようになるのです。なお、ローン申し込みは事前に行います。

住み替えローンは通常の住宅ローンより金利が高く、審査が厳しい傾向にありますが自己資金で完済できない方は検討してみましょう。

オーバーローンでローン残債を返済できない場合には、任意売却という選択肢があります。

任意売却とは金融機関の承諾を得てマンションの抵当権を外し、売却価格についても金融機関に許可を取った上でマンションを売却する方法です。

基本的に、ローンを返済できなくなった方が選ぶ方法です。

売却代金を充てても残っているローンは、金融機関と相談して返済計画を立て直します。場合によっては毎月の返済金額を減らしてもらう、返済期間を長くしてもらうといった措置を取ってもらえるかもしれません。

任意売却は信用情報に傷が付くといわれており、新たにローンを組めなくなる・クレジットカードを作れなくなるなどのデメリットが生じる可能性があります。

ローン残債があるマンションを売却し抵当権を抹消するまでの期間は3~6カ月程度ですが、物件の条件や債務の状況によっては長引くこともあります。

上記で解説した、4つのパターンの流れを把握しておきましょう。

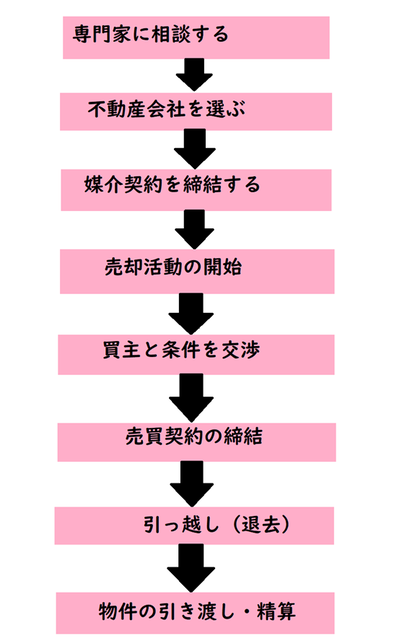

①売却した代金でローンを完済する、②ローン残債は自己資金などで一括返済する場合の流れは以下のとおりです。

1. ローン残債を確認する

2.専門家に相談する

3. マンション売却に関わる費用を把握する

4. 売却価格(≒査定額)とローン残債を比較

5. 不動産会社を選び、媒介契約を締結する

6. 売り出し価格の決定・売却活動スタート

7. 内覧対応・買主との交渉など

8. 買主と売買契約を締結

9. 住宅ローン返済の申し込みをする・引っ越し

10. マンションの引き渡しと精算、ローン残債を支払う

11. 抵当権抹消登記の手続きを行う

③住み替えローンを利用する場合、1~4までは①②と同様の流れです。

1. ローン残債を確認する

2. 専門家に相談する

3. マンション売却に関わる費用を把握する

4. 売却価格(≒査定額)とローン残債を比較

5. 住み替えローンを取り扱う金融機関を探し、利用条件を確認する

6. 住み替えローンの審査を受ける

7. 売り出し価格の決定・売却活動スタート

8. 同時に新居を探す

9. 旧居の買主・新居の売主と売買契約を締結

10. 引っ越し(旧居の退去・新居への入居)

11. マンションの引き渡しと精算

12. 抵当権を抹消する

住み替えの際には、旧居の売却と新居の購入を同時進行で行う必要があります。引き渡し日のタイミングだけではなく、全体の流れと購入・売却のタイミングも重要です。

旧居の退去と新居の入居がずれると、仮住まいが必要になりますのでコストがかさんでしまいます。可能な限りタイミングを合わせられるよう、不動産会社の担当者に相談しましょう。

④任意売却の流れも確認してみましょう。

1. ローン残債を確認する

2. 専門家に相談する

3. マンション売却に関わる費用を把握する

4. 売却価格(≒査定額)とローン残債を比較

5. 金融機関に相談

6. 金融機関に許可が得られた場合は売却活動を開始

7. 内覧対応・買主との交渉など

8. 買主と売買契約を締結

9. 引っ越し

10. マンションの引き渡しと精算

11. 抵当権抹消登記の手続きを行う

売却活動に関しては、一般的なマンション売却と同じです。ローンの残債は金融機関と相談しながら、返済を取り決めていきます。

売却益(譲渡所得)は売却代金から取得費・売却にかかる費用などを差し引いたものです。

オーバーローンの場合は譲渡所得が生じないため、基本的に税金はかかりません。

しかし、マイホームを住宅ローンの残高を下回る価額で売却した場合は一定の要件を満たすことで「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を利用できます。

特例を利用するためには確定申告が必須です。

アンダーローンで一定額を超える譲渡所得が生じた際にも、確定申告をしなければいけません。

確定申告が必要な2つのケースを詳しく解説していきます。

アンダーローンでマンションを売却すると、売却益(譲渡所得)に対して税金が課されます。

譲渡所得は以下の式で計算します。

【売却額―(取得費+譲渡費用)― 特別控除額=譲渡所得】

取得費はマンションを取得するためにかかった費用です。計算式は以下のとおりです。

【取得に直接かかった費用+取得後の設備費・改良費―減価償却費相当額=取得費】

購入代金・手数料・登録免許税・不動産取得税などに加え、購入後の設備費や改良費も対象です。最後に、所有期間中の減価償却費相当額(取得に直接かかった費用+取得後の設備費・改良費×0.9×償却率×経過年数)を差し引きます。

取得費が不明の場合は、売却金額の5%を取得費とすることも可能です。

譲渡費用は売却時に支払った仲介手数料・印紙税・登記費用といった売却に関わる費用です。

所有期間が売却する年の1月1日の時点で5年超の場合は20%、5年以下の場合は39%を乗じて税金を算出します。(復興特別所得税を除く)

特別控除には、マイホームを売却した時の3,000万円の特別控除・特定のマイホームを買い換えた時の特例などがあります。

ローン残債があるマンションを売却し、損失が生じても一定の要件を満たすと「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を利用できます。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例とは、住宅ローンが残っているマイホームを住宅ローンの残高を下回る価額で売却して損失(譲渡損失)が生じた際に、損失をその年の給与所得など他の所得から控除(損益通算)できる制度です。

特例を利用する場合は、確定申告が必要です。

また、買い換えた住宅に住宅ローン控除を適用したい方は1年目に確定申告で申請します。

給与所得者の場合は、2年目以降は確定申告が不要で年末調整により申請が可能です。

ローン残債があるマンションを売却する際には、マンションの価値や個人の資産状況によって売却方法が異なります。

ローンの残債があるマンション売却についてお悩みの方は、「イエシルアドバイザーサービス」を利用すると無料で相談が可能です。イエシルアドバイザーは、不動産仲介業務の経験が豊富、有資格者など専門知識が豊富ですのでぜひお気軽にご相談ください。売却価格の相場をすぐに知りたい方は、イエシル(https://www.ieshil.com/)のサイトをチェックしてみましょう。一都三県の中古マンションの部屋別の参考相場価格が把握できます。アドバイザーサービスとあわせてご活用ください。

イエシルアドバイザーサービスはこちらから

イエシルコラム編集部

株式会社リブセンス

東京・神奈川・千葉・埼玉の中古マンション価格査定サイトIESHIL(イエシル)。 イエシルには宅建士、FPなど有資格者のイエシルアドバイザーが所属。ネットで調べてわからないことも質問できるイエシル査定サービスを展開しています。イエシルは東証上場企業である株式会社リブセンスが運営しています。

IESHILコラムとは、不動産物件情報に関連してコラム等の関連情報も提供する付随サービスです。

ご利用により、IESHIL利用規約が適用されますので、規約のご確認をお願い致します。