住宅を売却して利益が出るとその利益額に応じて税金を納める必要があります。この時計算する項目を「不動産の譲渡所得」と呼びますが、不動産の譲渡所得は給与所得などとは別に計算する分離課税となっているなど、特殊なものです。税率は最大で40%弱にもなる負担の大きいものですので、事前にその内容を知っておくことが大切です。本記事では、住宅売却時の税金について、計算方法や適用を受けられる特例、税率など徹底解説していきます。

住宅を売却すると税金がかかる?

住宅を売却すると、大きなお金を受け取ることができます。一方、不動産会社に支払う仲介手数料や各種税金など、支払わなければならない経費があることを忘れてはなりません。

その中でも、特に気をつけたいのが住宅を売却して得られた利益に対して課税される譲渡所得税です。譲渡所得税と聞くと、何やら難しい言葉が出てきたな…と感じる方もいらっしゃるかもしれませんが、制度の仕組みや計算方法を知ってしまえば、それほど難しいものでもありません。

ここでは、まず譲渡所得税の制度の仕組みについてご説明していきたいと思います。

自分で確定申告する必要がある

譲渡所得税は、不動産を売却して得られた利益に対して課されます。

利益ということは、売却して得たお金から、売却に要した各種経費を差し引くことができる、ということです。

この計算については、税務署が勝手に計算してくれるのではなく、自分で利益の額を計算して、確定申告する必要があります。

なお、確定申告は1月~12月の間に発生した利益を、翌年の2月15日~3月15日の間に税務署に申告書を提出する形で手続きします。

総合課税と分離課税

不動産の譲渡所得を計算するにあたっては、総合課税と分離課税の違いを知っておく必要があります。

総合課税とは、給与所得や不動産所得など8つの所得を合計して税額を計算するもので、所得額に応じて税率の高くなる累進課税制度となっています。

一方、分離課税とは、総合課税とは分離して(別に)計算するもので、このうち、不動産の譲渡所得については、税率が不動産の所有期間が5年未満の場合で39.63%(短期譲渡所得)、5年超の場合は20.315%(長期譲渡所得)となります。

例えば、給与所得が800万円、賃貸経営による不動産所得が200万円、不動産の譲渡所得が500万円ある人の場合、その年の申告額は総合課税分が1,000万円、分離課税分が500万円となります。

原則として損益通算はできない

不動産の譲渡所得は、分離課税のため損益通算ができません。

損益通算とは、異なる所得間で、ある所得に赤字がある場合、他の黒字のある所得と足し合わせて計算できるというもので、

例えば、給与所得で800万円、賃貸経営による不動産所得がマイナス300万円だった場合、総合課税同士のため、合計額500万円に対する税金だけでよいということになります。

|

総合課税

|

| 給与所得 |

800万円 |

| 不動産所得 |

-300万円 |

| 課税対象額 |

500万円 |

一方、給与所得800万円ある方が、不動産の譲渡所得でマイナス1,000万円の赤字になったとしても、総合課税と分離課税で別計算のため、総合課税の給与所得800万円分について税金を納める必要があります。

|

総合課税 |

分離課税 |

| 給与所得 |

800万円 |

- |

| 不動産の譲渡所得 |

- |

-1,000万円 |

| 課税対象額 |

500万円 |

0円 |

失敗しない不動産売却、不動産アドバイザーに無料相談しませんか?

「いま売るべき?」 「どの不動産会社が良い?」このようなさまざまな疑問・悩みを無料でご相談いただけます。

住宅売却時の税金の計算方法

ここでは、住宅を売却したときの不動産の譲渡所得の計算方法をお伝えします。

不動産の譲渡所得の計算式

不動産の譲渡所得は、以下の計算式で計算されます。

課税譲渡所得=不動産の売却価格-取得費-譲渡費用-特別控除納税額=課税譲渡所得×税率

以下、各項目を具体的に見ていきましょう。

取得費とは

取得費とは、「売却する不動産を取得したときに要した費用」のことで、土地建物の購入代金、や購入の仲介手数料や修繕費用の合計額から、建物の減価償却分を差し引いた額となります。

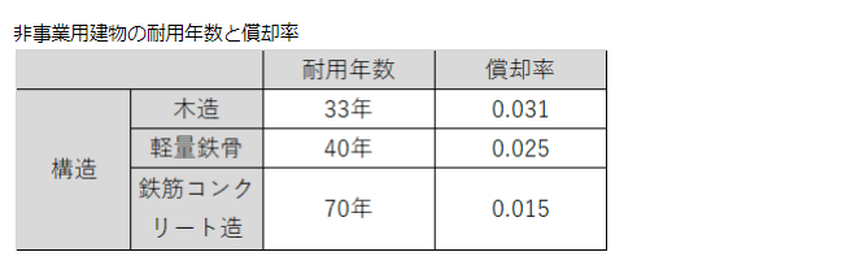

「建物の減価償却」とは、建物が年数の経過に応じて劣化した分の価値を差し引くもので、以下のように求めます。

建物の減価償却費=建物の購入価格×0.9×償却率×築年数(経過年数)

構造毎に、建物の強度や耐久性が異なるため、以下のように異なる耐用年数、償却率が定められています。例えば、3,000万円で取得した鉄筋コンクリート造の建物の築年数が30年の場合、

3,000万円×0.9×0.015×30年=1,215万円が減価償却費となります。

つまり、建物部分の取得費は3,000万円-1,215万円=1,785万円です。

譲渡費用とは

譲渡費用とは、不動産を売却したときに要した経費のことで、以下のような費用を計上できます。

- 仲介手数料

- 登記費用

- 印紙代

- 立退料や取壊費用、名義書換料

- 測量費用

また、不動産の譲渡所得では、計算式の最後にあるように、一定の要件を満たすことで特別控除の適用を受けることができます。次は、それら特別控除について解説します。

売却する住宅がマイホームであれば税金の控除を受けられる

売却する住宅がマイホーム(自己居住用の住宅)であるなど、一定の要件を満たすと、税金の負担を軽くできるいくつかの特例の適用を受けることができます。

この特例には、「マイホームを売却して利益がでた場合の3つの特例」と、「マイホームを売却して損失が出た場合の2つの特例」がありますが、それぞれ、前提として以下の条件を満たす必要があります。

1.現在、自己居住用として居住している住宅を売却すること

2.居住していない場合、居住しなくなってから3年目の年末までに売却すること

3.2.の範囲内で、建物を取り壊した場合、建物取壊しから1年以内に敷地を売却すること

利益がある場合の3つの特例

マイホームを売却して利益がある場合、以下のような特例の適用を受けることができます。

- 3,000万円特別控除

- 所有期間10年超の軽減税率

- 特定居住用財産の買換え特例

上記「3,000万円特別控除」と「所有期間10年超の軽減税率」は併用できますが、「特定居住用財産の買換え特例」とは併用できません。

損失がある場合の2つの特例

マイホームを売却して損失がある場合、以下のような特例の適用を受けることができます。

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

前者は買換えの必要があり、後者は住宅ローンの残高がある必要がある、という違いがありますが、いずれも分離課税である不動産の譲渡所得においても、給与所得など他の所得と「損益通算」できる特例です。

損益通算とは、冒頭でご説明した通り、赤字分を他の所得の黒字から差し引くことができるものです。

また、本特例では、損益通算の適用を受けた後、なお余りがある場合は翌年以降3回に渡り繰越控除できます。

例えば、400万円の給与所得がある方が不動産の譲渡所得で-2,000万円となった場合、以下のように損益通算と繰越控除できます。

|

当年 |

翌年

|

2年目 |

3年目 |

| 給与所得 |

400万円 |

400万円

|

400万円

|

400万円

|

| 不動産の譲渡所得 |

1,500万円 |

- |

- |

- |

| 繰越控除 |

- |

1,100万円 |

700万円 |

300万円 |

| 合計所得 |

0円 |

0円

|

0円

|

100万円 |

マイホーム売却時の特例については3000万円特別控除を活用しよう

マイホームを売却したときの特例についてお伝えしましたが、マイホームを売却して利益がでた時は、まずは3,000万円特別控除の適用が分かりやすく、便利なので活用しましょう。

3,000万円特別控除とは、その名の通り、特別控除として3,000万円差し引くことができるものです。

基本的には、3,000万円差し引いて課税譲渡所得が0円となるのであれば、3,000万円特別控除を利用するとよいでしょう。

ただし、3,000万円特別控除の利用には注意点もあります。

住宅ローン控除と併用できない

まず、3,000万円特別控は、住宅ローン控除との重複適用ができません。

住宅ローン控除は、最初の10年間、4,000万円までの借入額の1%分について10年間、控除を受けられるというもので、最大で400万円もの税金の還付を受けられる効果の高いものです。

双方の条件を満たす場合、3,000万円特別控除と住宅ローン控除どちらの適用を受けるか比較検討することが大切です。

特定居住用財産の買換え特例と併用できない

また、3,000万円特別控除は、同じくマイホームを売却して利益を得た時に適用を受けられる「特定居住用財産の買換え特例」と併用することができません。

3,000万円特別控除と特定居住用財産の買換え特例とでは、ケースごとにどちらがお得になるか異なるため、事前に比較検討しておくとよいでしょう。

3,000万円特別控除については、以下のページで詳しく解説しています。

国税庁_No.3302 マイホームを売ったときの特例

住宅売却時の税金は所有期間を5年超にしよう

ここまで課税譲渡所得の計算方法についてお伝えしてきました。

課税譲渡所得が計算できたら、計算した課税譲渡所得に税率を掛け合わせることで、納税額を算出することができます。

不動産の譲渡所得については、所有期間が5年以下か、5年超かによって税率が大きく異なるため、少なくとも所有期間が5年超になってから売却するようにしましょう。

短期譲渡所得と長期譲渡所得

不動産の譲渡所得は、所有期間が5年以下の場合が短期譲渡所得、5年超の場合が長期譲渡所得として、以下のように税率が異なります。

|

所有期間 |

所得税 |

住民税 |

合計 |

| 短期譲渡所得 |

5年以下 |

30.63% |

9%

|

39.63% |

| 長期譲渡所得 |

5年超 |

15.315% |

5% |

20.315% |

売却する年の1月1日時点が判断基準

短期譲渡所得か、長期譲渡所得かを判断する基準は、「売却する年の1月1日時点において、所有期間が5年を超えているかどうか」となります。

例えば、2010年6月30日に購入し、2016年7月1日に売却したのであれば、実際の所有期間は6年と1日となりますが、不動産の譲渡所得においては、売却した年の1月1日時点、つまり2016年1月1日時点で所有期間5年超かどうかを見られます。

上記の場合、所有期間は5年と半年程となり、短期譲渡所得の適用を受けることになる点に注意が必要です。

所有期間10年超の軽減税率について

「マイホームを売却して利益が出た場合の特例」の1つに「所有期間10年超の軽減税率の特例」があります。

この特例の適用を受けると、課税譲渡所得6,000万円までの部分について、税率を14.21%(所得税10.21%、住民税4%)とすることができます。

本特例は、3,000万円特別控除と併用できるため、他の特例と比較検討する際は、トータルで判断するとよいでしょう。

【ケース別】住宅売却時にかかる税金をシミュレーションしよう

最後に、住宅売却時にかかる税金を具体的にシミュレーションしてみましょう。

【ケース1】相続した実家を売却する場合

まずは、相続した実家を売却する場合です。

この場合、マイホームではないため、本記事でご紹介したマイホームの売却に関する特例の適用を受けることはできません。

また、相続した住宅の売却でも、被相続人(亡くなった方)が取得に要した費用を取得費として計上できますが、このケースではそれら契約書関係を紛失してしまったケースを想定して計算していきます。

売却する住宅の情報

- 売却価格5,000万円

- 取得費不明(契約書等ない場合は、売却価格の5%を概算費用として計算=250万円)

- 譲渡費用は売却価格の10%(500万円)

- 所有期間30年

5,000万円-250万円(取得費)-500万円(譲渡費用)=4,250万円(課税譲渡所得)

4,250万円(課税譲渡所得)×20.315%(短期譲渡所得)=約863万円(納税額)

上記のように、契約書など取得費のわかる書類がないと、取得費として計上できる金額が小さく、納税額が大きくなってしまいやすいです。このようなケースでは、まずは契約関係書類をしっかり探すようにしましょう。

【ケース2】マイホームを売却して3,000万円特別控除を受ける場合

次に、マイホームを売却して3,000万円特別控除の適用を受けるケースです。

売却する住宅の情報

- 売却価格5,000万円

- 取得費5,000万円(土地1,000万円、建物4,000万円、木造)

- 譲渡費用は売却価格の10%(500万円)

- 所有期間30年

まずは建物部分の減価償却費を計算しましょう。

4,000万円(建物の購入価格)×0.9×0.031(償却率)×30年(築年数)=3,348万円(減価償却費)

減価償却費を計算できたら、取得費を計算します。

4,000万円(建物の購入価格)-3,348万円(減価償却費)=652万円(建物部分の取得費)

1,000万円(土地部分の取得費)+652万円(建物部分の取得費)=1,652万円(取得費)

取得費を計算できたので、課税譲渡所得と納税額を計算していきます。

5,000万円(売却価格)-1,652万円(取得費)-500万円(譲渡費用)-3,000万円(特別控除)=0円(課税譲渡所得)

0円(課税譲渡所得)×14.21%(所有期間10年超の軽減税率)=0円

上記のように、3,000万円特別控除の適用を受けることで納税額を0円とすることができました。

なお、上記ケースで3,000万円特別控除の適用を受けない場合、納税額は以下のようになります。

5,000万円(売却価格)-1,652万円(取得費)-500万円(譲渡費用)=2,848万円(課税譲渡所得)

2,848万円(課税譲渡所得)×20.315%(長期譲渡所得)=約578万円

【ケース3】マイホームを売却して損失が生じた場合

最後に、マイホームを売却して損失が生じた場合の税金の計算をしていきましょう。

売却する住宅の情報

- 売却価格1,000万円

- 取得費5,000万円(土地3,500万円、建物1,500万円、木造)

- 譲渡費用は売却価格の10%(500万円)

- 所有期間30年

まずは建物部分の減価償却費を計算しましょう。

1,500万円(建物の購入価格)×0.9×0.031(償却率)×30年(築年数)=1,255.5万円(減価償却費)

減価償却費を計算できたら、取得費を計算します。

1,500万円(建物の購入価格)-1,255.5万円(減価償却費)=244.5万円(建物部分の取得費)

3,500万円(土地部分の取得費)+244.5万円(建物部分の取得費)=3,744.5万円(取得費)

取得費を計算できたので、課税譲渡所得を計算していきます。

1,000万円(売却価格)-3,744.5万円(取得費)-500万円(譲渡費用)=-3,244.5万円(課税譲渡所得)

上記ケースだと、-3,244.5万円の赤字となりました。

このケースで、毎年の給与所得が1,000万円だった場合、以下のように損益通算と繰越控除の特例の手経を受けることができます。

|

当年 |

翌年 |

2年目 |

3年目 |

| 給与所得 |

1,000万円 |

1,000万円

|

1,000万円

|

1,000万円

|

| 不動産の譲渡所得 |

3,244万円 |

- |

-

|

- |

| 繰越控除 |

- |

2,244万円 |

1,244万円 |

244万円 |

| 合計所得 |

0円 |

0円

|

0円

|

756万円 |

なお、給与所得1,000万円の場合、税率33%、控除額153.6万円のため、3年間176.4万円もの還付を受けられます。

まとめ

不動産を売却したときに、納税する必要のある不動産の譲渡所得について計算しました。

不動産の譲渡所得は場合によっては多くの納税額が必要となることがありますが、3,000万円特別控除の適用を受けるなどすることで、税負担を軽くしやすくなっています。

計算方法や各種特例の適用条件を理解した上で、税金を安く抑えられるタイミングで売却するとよいでしょう。

なお、実際には本記事でご紹介した内容より複雑な計算をする必要があることもあります。

必要に応じて、税理士やIESHILの「不動産アドバイザー」に相談しながら売却の計画を立ててください。

不動産アドバイザーサービスでは、経験豊富なアドバイザーが節税対策や不動産を高く売るための方法を教えてくれます。

仲介業に10年以上携わったプロが、中立的な立場から本音のアドバイスを提供します。

無料のサービスとなりますのでお気軽にご利用ください。

マンション売却の不安を解消!不動産アドバイザーサービス│IESHIL

売却に強い不動産会社をご紹介!あなたのためのアドバイザーとして、中立的な立場からマンション売買のポイントをアドバイスします。